Ka Ettevõtte profiilil tuleb teha vastav märge.

Müügiarvetel kajastatakse müügi käibemaksu, mis on kohustus maksuameti ees.

Ostuarvetel kajastub sisendkäibemaks, mida on õigus ettevõtlusega seotud kulude korral maksuametilt tagasi küsida.

Käibedeklaratsioonil toimub arvutuskäik:

müügi käibemaks – sisendkäibemaks = tasumisele kuuluv käibemaks (või käibemaksu ettemaks)

Müügiarve kande näide (kauba müük):

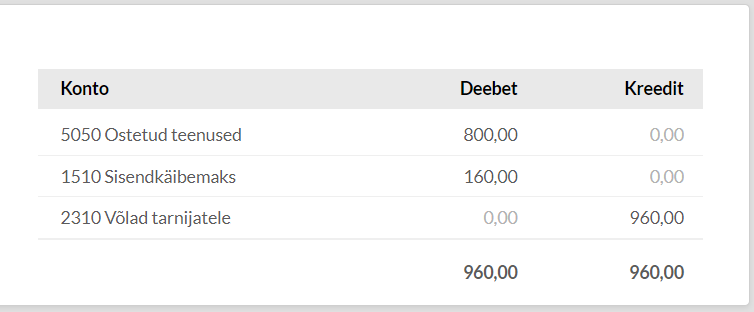

Ostuarve kande näide (Eesti maksukohustuslaselt teenuse ost):

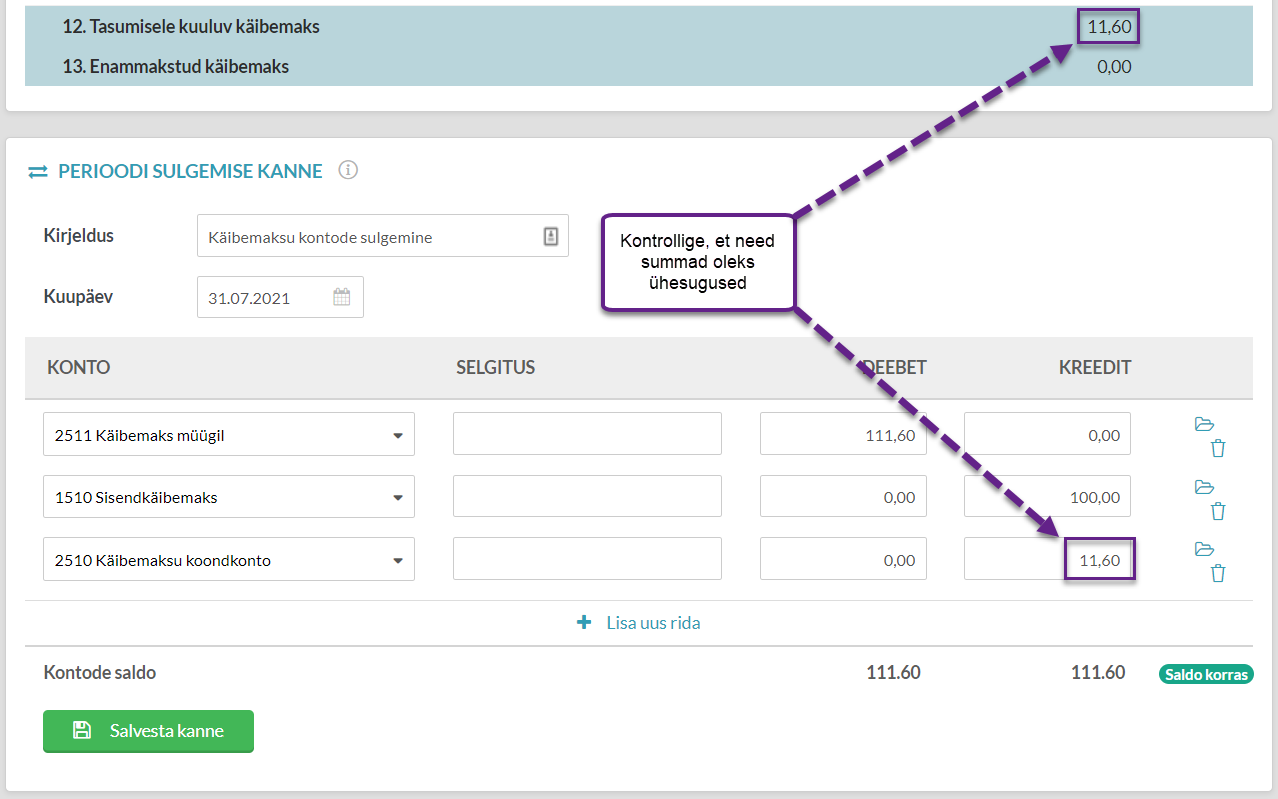

Kui olete käibemaksu aruande maksuametisse esitanud, tuleks ka selle perioodi käibemaksu kontode sulgemiskanne salvestada.

Selle jaoks on käibemaksu aruande all eeltäidetud kande vorm (Raamatupidamine -> Käibemaksu aruanne).

Selle kandega nullitakse ära müügi- ja sisendkäibemaksu kontod ning perioodi tasumisele kuuluv või enammakstud käibemaksu summa kajastatakse käibemaksu koondkontol.

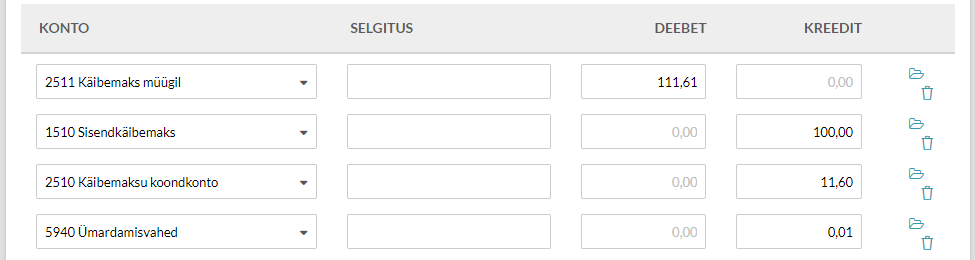

Mõnikord võib arvutuslike summade ja pearaamatu kannete summade võrdluses tekkida väike erinevus (0.01-0.05 eurot), sellisel juhul on vaja jälgida, et käibemaksu koondkontole saaks sama summa, mis EMTA-s esitatud käibedeklaratsioonis. Erinevuse summa lisage ümardamise kontole (5940 Ümardamisvahed). Enamasti suudab süsteem tuvastada erinevuse summa ja lisab automaatselt ümarduse.

Tähtis Perioodi sulgemise kannet ei tohi eraldi käsitsi koostada, sellisel juhul ei näe Te hiljem andmeid kontrollides aruandes õigeid tulemusi.

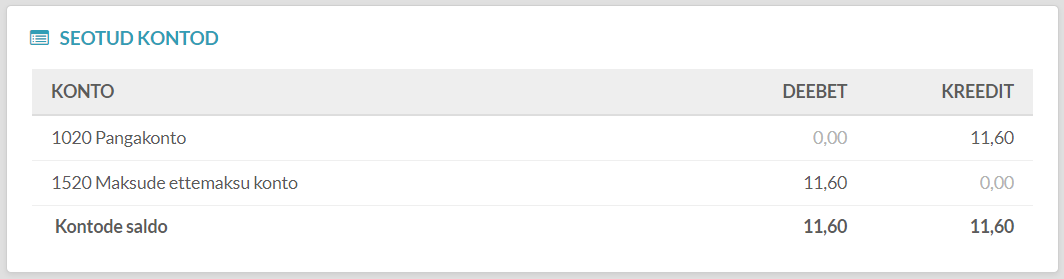

Kui olete pärast deklaratsiooni esitamist teinud pangaülekande maksuameti kontole, siis selle kohta tuleb süsteemi sisestada finantskanne. Seda saab teha “Raamatupidamine -> Kanded” alt vajutades kannete nimekirja üleval vasakus nurgas asuvat nuppu “UUS KANNE” või salvestada kanne pangaimpordi käigus.

Käibemaksukohustuse ja ettemaksukonto tasaarveldus toimub maksuametis enamasti maksu tasumise tähtpäeval (20.kp). Kui olete jäänud hilisemaks makse tegemisega, siis tehakse see esimesel võimalusel. Selle toimingu kajastamiseks on SimplBooks tarkvaras vaja teha täiendav finantskanne maksude ettemaksu konto ja KM koondkonto vahel.

Teie tagasiside on meile oluline - Kirjuta kommentaar: