Kolmnurktehingu deklareerimise põhimõtted

Allikas: Maksu- ja Tolliamet, Maksud ja tasumine -> Käibemaks -> Kaupade maksustamine

Kõik tehingu osalised peavad olema käibemaksukohustuslased erinevates liikmesriikides.

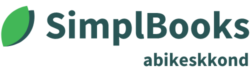

Esimene müüja A deklareerib järgmiselt:

- müük B-le deklareeritakse käibedeklaratsioonis kauba ühendusesisese käibena,

- müügi maksumus deklareeritakse ühendusesisese käibe aruandes tavakäibena (mitte kolmnurktehinguna).

Müük deklareeritakse käibedeklaratsiooni ridadel 3, 3.1 ja 3.1.1, lisaks VD aruandes kauba müügina (veerg 3).

Teine müüja B deklareerib järgmiselt:

- B deklareerib C-le müüdud kaupa ühendusesisese käibe aruande lahtris „Kolmnurktehing”;

- kui B-l on ka muud kauba ühendusesisest müüki C-le, deklareeritakse need ühendusesiseses käibe aruandes eraldi kolmnurktehingu käibest.

Kuid B ei deklareeri A-lt soetatud kaupa kauba ühendusesisese soetamisena ega müüki C-le käibedeklaratsioonis kauba ühendusesisese müügina.

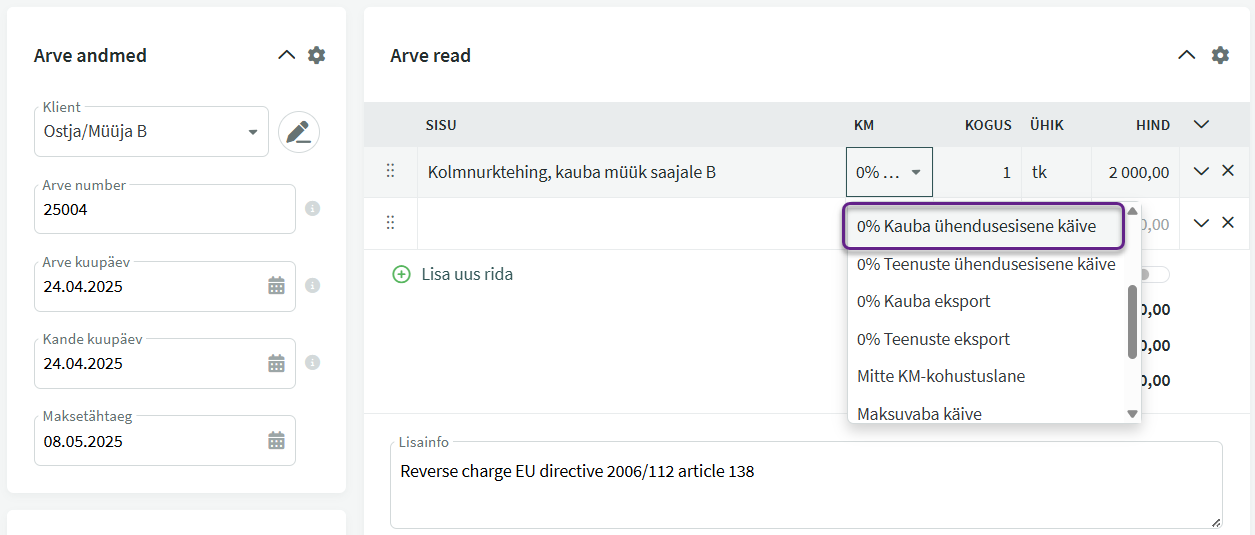

Müüjalt A saadud ostuarve sisestamine Ostja/müüja B raamatupidamisse. Ostetud kaup läheb kuludesse, ei kajastata käibedeklaratsioonil pöördmaksustamise põhimõttel. Seega soovitame kasutada kulukontot 5030 Müügiks ostetud kaubad ja käibemaksu liigina “Maksuvaba käive”.

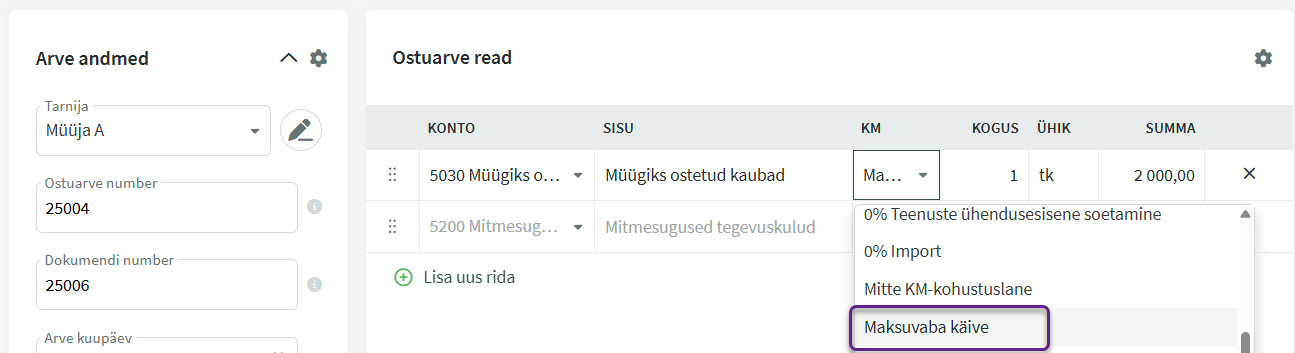

Ostja/müüja B poolt müügiarve koostamine ostjale C. Müük peab kajastuma ainult VD aruandes kolmnurktehinguna (veerg 4). Arvel kasutame käibemaksu liiki 0% Kolmnurktehingud

Teine ostja C deklareerib järgmiselt:

- soetamine B-lt deklareeritakse käibedeklaratsioonis lahtris 1 või 2 (vastavalt maksumäärale);

- soetamiselt arvutatakse käibemaks käibedeklaratsiooni lahtris 4 ja

- kui on hangitud kaupa, millelt on õigus sisendkäibemaksu maha arvata, näidatakse arvutatud käibemaksu summa ka mahaarvatava sisendkäibemaksuna käibedeklaratsiooni lahtris 5 ning

- lisaks näidatakse soetamine käibedeklaratsiooni informatiivses lahtris 7.

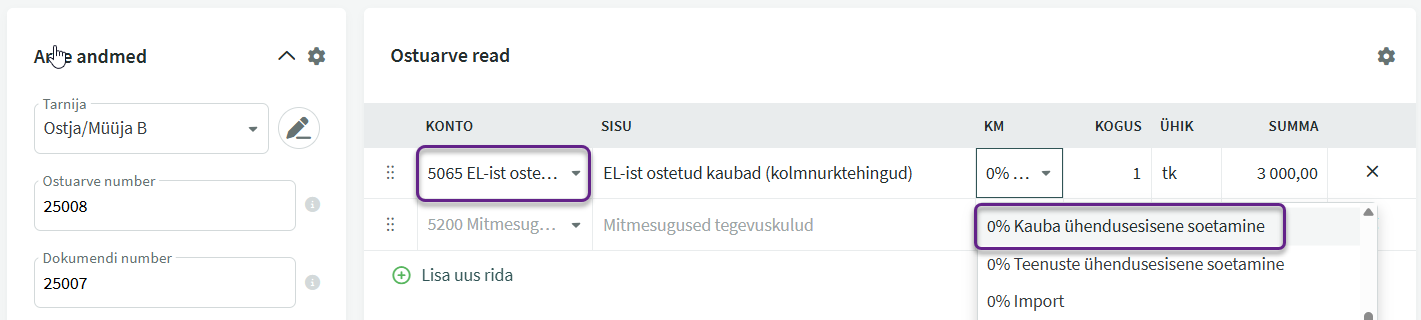

Kauba saaja (teine ostja) sisestab kauba ostuarve ühendusesisese kauba soetusena, mis kajastatakse pöördmaksustamisel käibedeklaratsiooni ridadel 1 ja 7. Soovitame juurde lisada finantskonto 5065 EL-ist ostetud kaubad (kolmnurktehingud) ja lisada selle käibemaksu aruande seadetes reale 7, kuhu käibemaksu liigiks valida 0% Kauba ühendusesisene soetamine.

Täiendavate küsimuste korral kirjutage meile support@simplbooks.ee

Teie tagasiside on meile oluline - Kirjuta kommentaar: