При вводе счета закупки на импортированный товар используйте в строке расходов вид НСО «0% Импорт».

При оформлении таможенной декларации на импорт и уплате НСО часто пользуются услугами таможенного брокера, который выставляет счет за НСО и таможенные расходы. Как отразить полученный счет таможенного брокера, описано ниже.

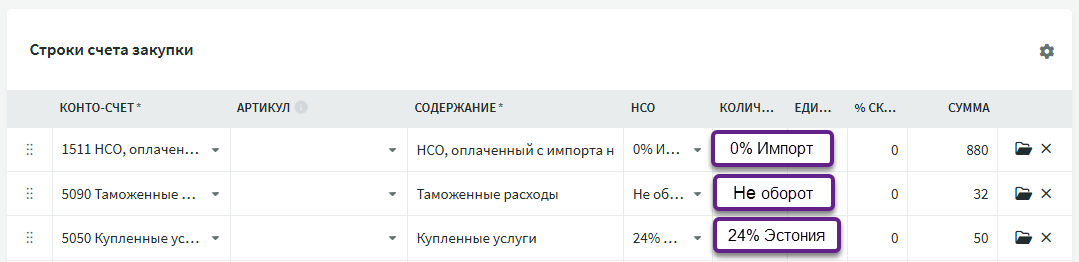

В счете таможенного брокера отдельно указываются уплаченный в таможне НСО и дополнительные расходы (таможенная пошлина, плата за услуги таможенного брокера).

Конто-счета, используемые при вводе счета закупки:

- «1511 НСО, oплаченный с импорта на таможне» и вид НСО «0% Импорт»

- «5090 Таможенные расходы»; вид НСО выбирается в зависимости от характера расхода: если это таможенная пошлина, рассчитанная от стоимости товара (не является объектом налогообложения), то «Не оборот», а если это другие таможенные расходы, то используется НСО 24%

- Для отражения платы за услуги таможенного брокера подойдет конто-счет «5050 Купленные услуги», вид НСО «24% Эстония»

Бухгалтерия -> Отчет по НСО

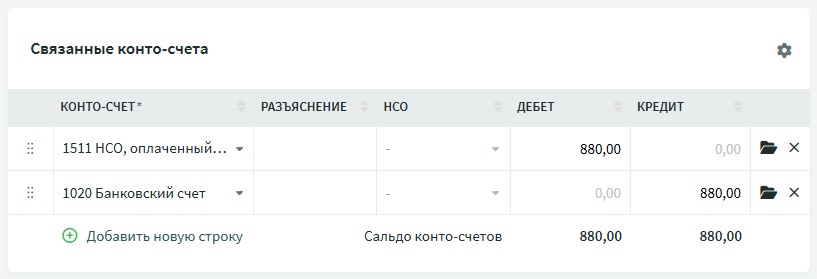

НСО, уплаченный в таможне, включён в сумму строки 5 и отдельно отражён в строке 5.1.

Проверочный расчет:

1511 НСО, уплаченный с импорта — 880.00

1510 Входной НСО — 12.00

Итого: 892.00

Если компания не пользовалась услугами таможенного брокера и самостоятельно оформляла таможенную декларацию, то таможенная декларация является первичным документом при вводе операции.

Еe можно ввести как счeт закупки или как финансовую запись.

Файл таможенной декларации можно приложить к записи в качестве первичного документа.

При возникновении вопросов напишите нам на support@simplbooks.ee

Оставить комментарий?