Для того чтобы убедиться в верности отчетов, следует проанализировать баланс (отчет о финансовом положении) и отчет о прибыли. Проверить соответствие отчета о денежных потоках балансу.

Все отчеты следует смотреть за один и тот же период. Независимо от того, по состоянию на какую дату они составлены. Например, для годового бухгалтерского отчета проверяется период 01.01.-31.12. Сальдо различных отчетов по состоянию на 31.12. должны быть равны конечным сальдо баланса.

Названия конто-счетов могут немного различаться, исходите из созданного для Вашего предприятия плана конто-счетов.

Если имеются различия, следует начать сравнивать данные из сравнимых совокупностей данных по строкам и найти различия. Если изначально выбран слишком длинный период, то сократите его и определите, в каком периоде содержится ошибка. Чтобы сравнить данные большого объема, таблицы можно перенести в Excel – тогда их можно будет по-разному обрабатывать в зависимости от собственных навыков.

При составлении годового бухгалтерского отчета смотрите также следующие материалы: Закон о бухгалтерском учете, инструкции Службы бухгалтерского учета (сокр. RTJ) № 1, 2, 15 и т.д., а также при необходимости МСФО (если учет ведется на основании международных стандартов).

NB! В примерах использованы разные даты, чтобы показать, что в действительности такой контроль можно выполнить в любой момент времени. Если в течение года бухгалтерия регулярно проверяется, то в конце года будет намного легче.

Логика различных отчетов такова, что отчеты, содержащиеся в разделе меню Бухгалтерия, составлены на основании финансовых записей, а отчеты, содержащиеся в разделе меню Рапорты, составлены согласно содержанию базовых документов, например Ресконтро покупок составлено на основании данных, содержащихся в блоке Сделки —> Счета закупки -> Счет закупки, без учета изменений, сделанных в финансовых записях счета закупки.

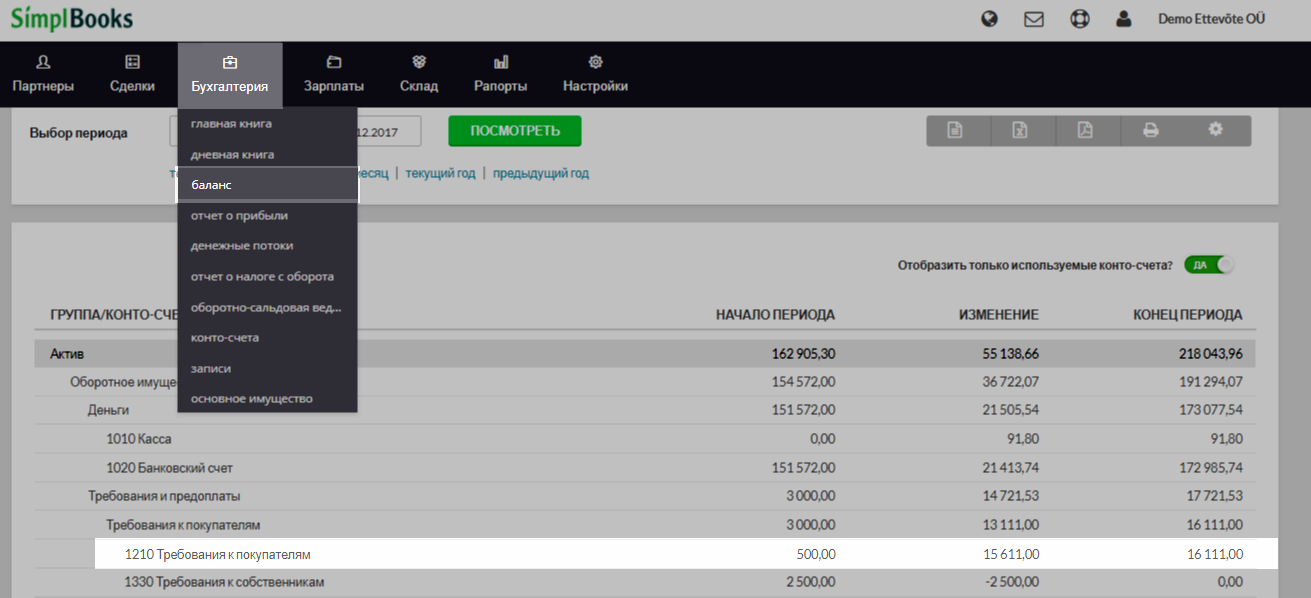

БАЛАНС

У всех сальдо следует посмотреть содержание – что это сальдо содержит и соответствует ли оно действительности. Берется баланс по состоянию на определенную дату и сравнивается с разными отчетами, банковскими выписками, существующим в действительности имуществом и т.д.

Актив

Банковский счет – сравнить с банковскими выписками за тот же период, с конечным сальдо.

Касса – сравнить с находящимся в кассе остатком наличных денег, со сделками.

Финансовые инвестиции – просмотреть, соответствует ли сальдо совершенным сделкам, является ли конечный результат верным?

Требования к покупателям – это сальдо должно состоять из выставленных клиентам счетов-фактур, которые еще не поступили, например по состоянию на 31.12., т.е. срок оплаты счета-фактуры еще не наступил или клиент задержал оплату.

NB! Крупным клиентам принято отправлять сообщения о сальдо по состоянию на конец года, чтобы они подтвердили со своей стороны верность сальдо.

Эту сумму можно проверить в программе двумя способами:

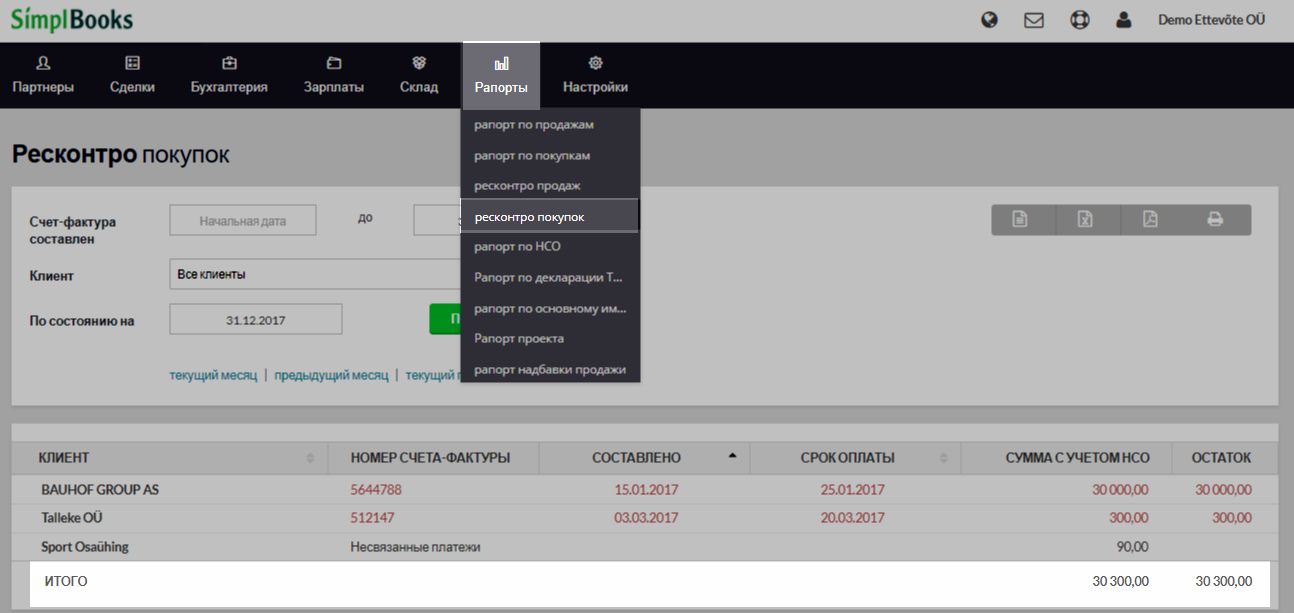

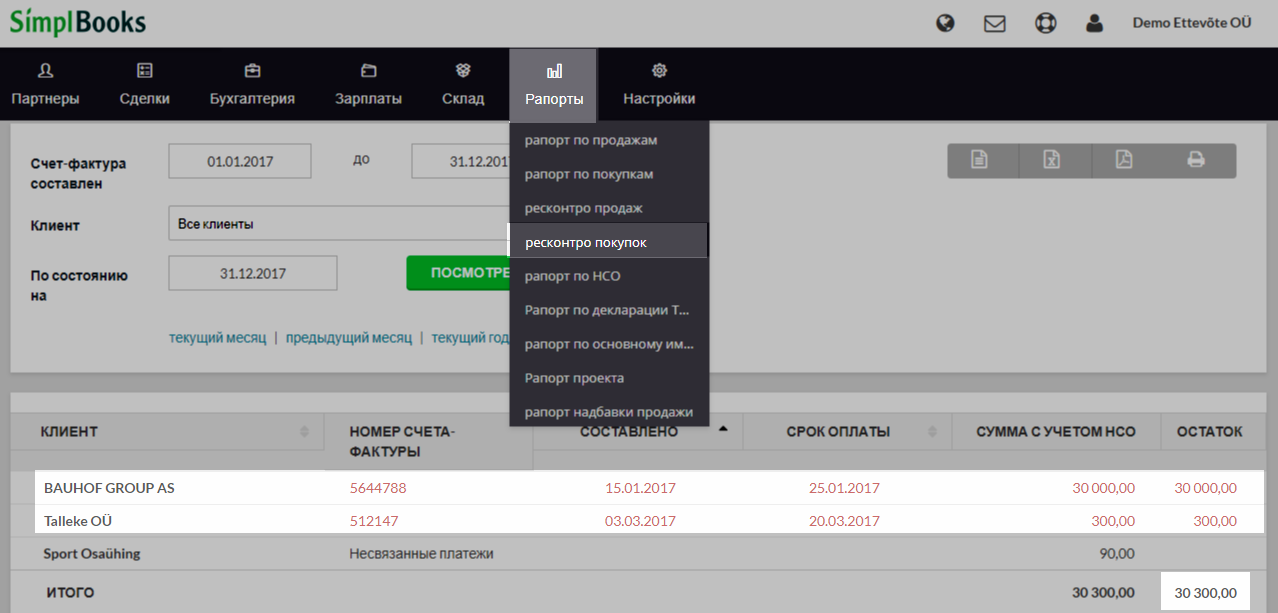

a) Раздел меню Рапорты -> Ресконтро покупок, например по состоянию на 31.12. (начальную дату не ставить)

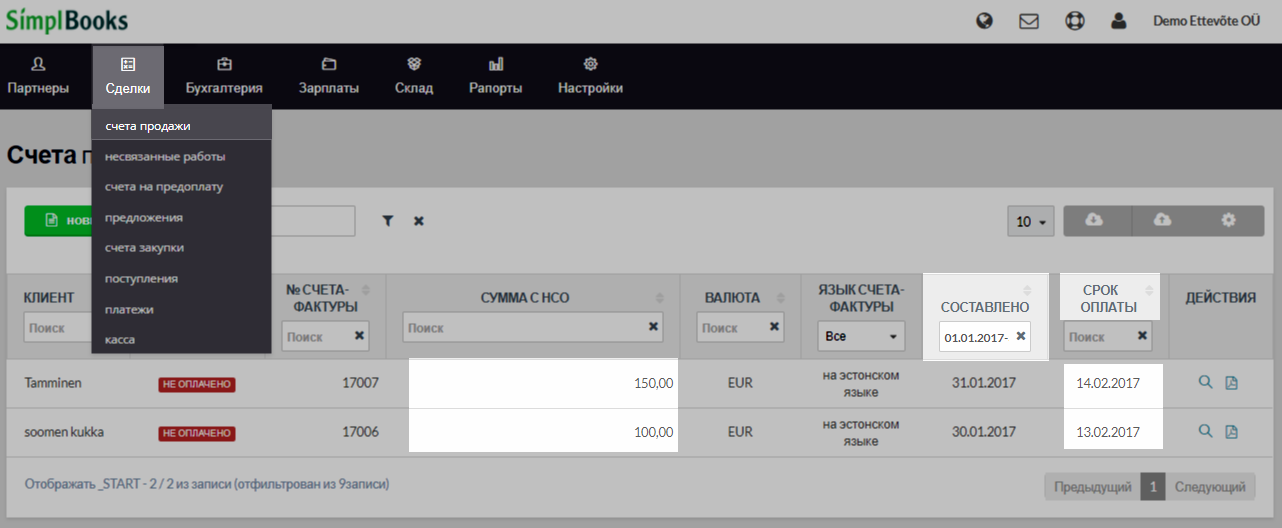

b) Раздел меню Сделки -> Счета продажи, отфильтровать список таким образом, чтобы отражались все выставленные счета-фактуры, которые составлены до 31.12., но поступят в будущем (статус счета-фактуры может быть как «не отправлено», так и «ожидается»).

Требования к отчетным лицам – здесь следует посмотреть, если имеется задолженность перед тем же лицом, то следует сделать взаимозачет и оставить сальдо только как обязательство или требование в зависимости от того, в чью пользу будет сальдо. Также следует оценить, является ли это реальным требованием/обязательством, можно ли его взаимозачесть со следующим периодом или лицо должно сделать возврат или мы должны сделать доплату. На некоторых предприятиях существует такая договоренность, что можно сделать вычет из зарплаты, если остался аванс, расходные документы на который не придут.

Прочие требования – следует посмотреть, что входит в эти сальдо, являются ли требования реальными. В части долгосрочного требования, требования следующего года, обычно берется краткосрочное требование (реализуется в течение 1 года). Это значит, что возвраты следующего периода по долгосрочному требованию переносятся под краткосрочное требование.

Требования, которые являются сомнительными или безнадежными, следует уценить и перенести в соответствующий конто-счет – сомнительное требование или безнадежное требование. В итоге безнадежные требования удаляются из баланса, т.е. списываются.

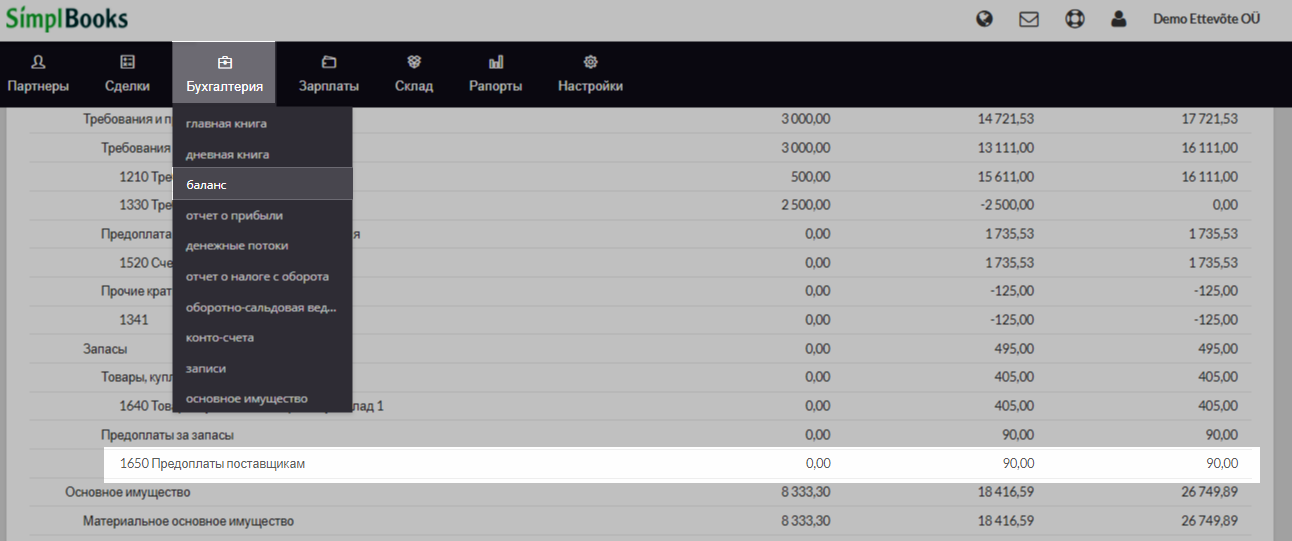

Предоплаты поставщикам – сальдо баланса

Эта сумма должна отражаться также и в отчете, в разделе меню Рапорты -> Ресконтро покупок -> Несвязанные платежи (в том случае, если она введена в разделе меню Сделки, так как финансовые записи рапорт не учитывает).

Полученные заранее отпускные – сальдо содержит незаработанные, но использованные и выплаченные отпускные.

Предоплаты налогов – сальдо следует сверить с данными электронного налогового департамента.

Зайдите на веб-страницу emta.ee, там в разделе меню Требования и обязательства -> Запросы сальдо -> дата например 31.12.20xx -> Запрос сальдо по налоговому периоду на момент возникновения -> Отобразить. Эти сальдо должны совпадать с Вашими сальдо баланса (см. также сальдо обязательств).

Инвестиции – пересмотреть сальдо, соответствует ли оно реально сделанным инвестициям.

Имущество – следует проводить инвентаризацию (как минимум раз в год), т.е. реально пересчитывать имущество и при необходимости корректировать сальдо баланса.

Основное имущество – как минимум раз в год следует проводить инвентаризацию (чтобы оценить реальную стоимость и срок полезного использования имущества) и корректировать сальдо баланса в соответствии с проведенной инвентаризацией.

Основное имущество и амортизация должны сходиться в разделе меню Рапорты -> Рапорт по основному имуществу.

Если в отчетах будет небольшая разница в центах, то ее можно откорректировать, например, посредством финансовой записи или оставить неоткорректированной, поскольку разница в несколько центов не является существенной ошибкой. В следующий период округления могут изменить эту разницу в обратную сторону.

Пассив

Краткосрочные обязательства – оценить реальные обязательства, могут ли они быть реализованы в течение 1 года, и если нет, то речь идет о долгосрочных обязательствах.

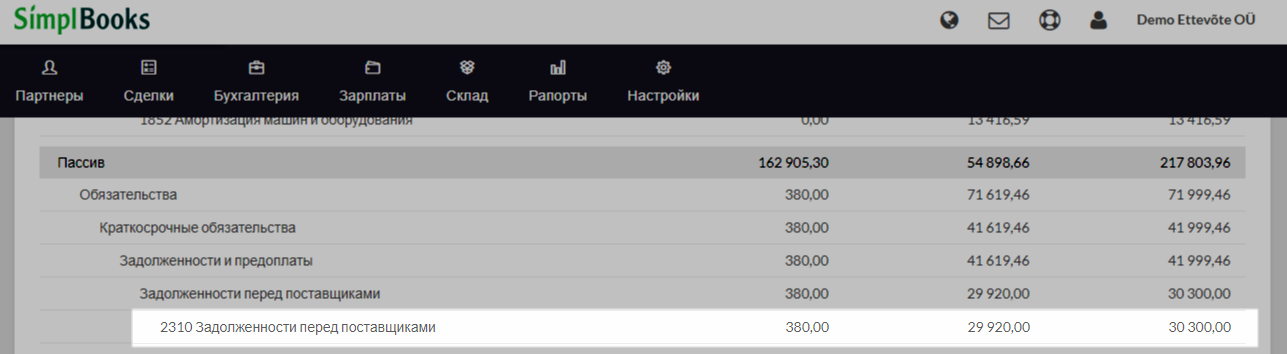

Задолженности перед поставщиками – здесь остаются те счета-фактуры, которые нам поступили, но еще не оплачены, например по состоянию на 31.12.

Крупным поставщикам принято отправлять сообщения о сальдо по состоянию на конец года, чтобы они подтвердили со своей стороны верность сальдо.

Сальдо должно совпадать в разделе меню Рапорты -> Ресконтро покупок, с той же датой, и в разделе меню Сделки -> Счета закупки, те счета-фактуры, которые не оплачены по состоянию на 31.12. (поиск делать так же, как мы делали в пункте «Требования к покупателям»)

Задолженности перед подрядчиками – начисленная, но еще не выплаченная зарплата, выплата в будущем. Должна быть реально выплачена в день зарплаты.

Задолженности перед отчетными лицами – здесь следует посмотреть, если имеется требование к тому же лицу, то следует сделать взаимозачет и оставить сальдо только как обязательство или требование.

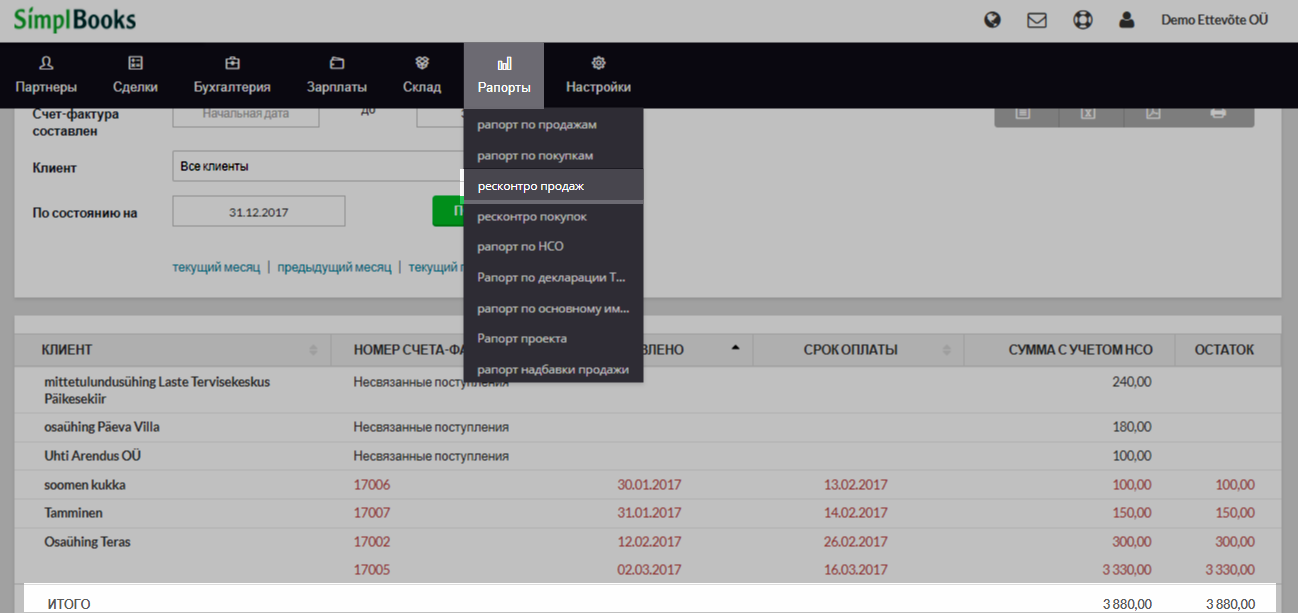

Предоплаты покупателей – предоплаты за товары/услуги, это сальдо должно совпадать в разделе меню Рапорты -> Ресконтро продаж -> Несвязанные поступления, см. аналогично пункту «Требования к покупателям».

Налоговые обязательства – сальдо следует сверить с данными электронного налогового департамента. Зайдите на веб-страницу emta.ee, в разделе меню Требования и обязательства -> Запросы сальдо -> дата например 31.12.20xx -> Запрос сальдо по налоговому периоду на момент возникновения -> Отобразить. Эти сальдо должны совпадать с Вашим отчетом (см. также сальдо предоплаты налогов).

Резерв отпусков – сальдо содержит заработанные, но не использованные остатки отпусков работников. Отпускные начисляются каждому работнику на основании средней зарплаты за календарный день за последние 6 месяцев и суммируются в данном конто-счете. Учитывается как будущее обязательство. Переоценивается каждый год перед составлением годового отчета, а при необходимости и чаще, если нужно получить очень четкий и верный баланс.

Собственный капитал – содержит статьи собственного капитала учреждения/предприятия, в т.ч. прибыль за отчетный год, которая вытекает из отчета о прибыли. Паевой или акционерный капитал не должен опускаться ниже предусмотренного Коммерческим кодексом минимума.

Если взнос в паевой или акционерный капитал сделан в полном объеме и предприятие имеет нераспределенную прибыль, то следует подумать о распределении прибыли – выплатить ли дивиденды, сделать ли какую-либо инвестицию, сформировать ли резервы (в части последних следует также пересмотреть устав, так как часть резервов нельзя сформировать, если это не предусмотрено уставом) и т.д.

Внебалансовые конто-счета, созданные, например, для проведения взаимозачетов, к концу периода всегда должны равняться нулю; если они созданы только в качестве т.н. посреднических конто-счетов, то после каждой сделки следует проверять, равно ли конечное сальдо конто-счета нулю. В противном случае баланс может не сойтись.

ОТЧЕТ О ПРИБЫЛИ

В отчете о прибыли содержатся все доходы и расходы. Для его проверки следует проанализировать строки доходов и расходов, чтобы их суть соответствовала использованному конто-счету.

Например:

Коммунальные расходы – сюда относятся только коммунальные расходы.

Различные расходы на деятельность, прочие расходы – следует посмотреть, имеются ли тут расходы повторяющегося характера на большую сумму, которые было бы разумно собирать на отдельном конто-счете?

Детальность отражения расходов зависит от специфики предприятия и получения необходимой для управления информации, каждое предприятие должно решать само.

Конто-счета доходов следует создавать в соответствии с каждым отдельным типом доходов и учетом налога с оборота.

ОТЧЕТ О ДЕНЕЖНЫХ ПОТОКАХ

Денежные потоки в начале периода и в конце периода должны быть в такой же сумме, что в начале и в конце того же периода в балансе. Также должна совпадать сумма изменения.

NB! После представления годового отчета мы рекомендуем закрыть хозяйственный год, чтобы случайно не изменить данные за прошлый год. Это можно сделать в разделе меню Настройки -> Настройки системы -> Общие настройки -> Записи закрыты до «31.12.20xx».

Оставить комментарий?