Selleks, et veenduda aruannete õigsuses tuleb analüüsida bilanssi (finantsseisundiaruanne) ja kasumiaruannet. Kontrollida rahavoogude aruande vastavust bilansiga.

Kõiki aruandeid tuleb vaadata sama perioodiga. Olgu see siis, mistahes kuupäeva seisuga. Raamatupidamise aastaaruande jaoks kontrollitakse perioodi, mis vastab ettevõtte majandusaastale, enamasti on selleks periood 01.01.-31.12. Erinevate aruannete saldod seisuga 31.12. peavad võrduma bilansi lõppsaldodega.

Kontode nimetused võivad mõneti erineda, lähtuge oma ettevõttele loodud kontoplaanist.

Erinevuste korral tuleb hakata võrreldavate andmekogumite andmeid võrdlema rida-realt ja leida erinevused. Kui algselt on võetud liiga pikk periood siis lühendage perioodi ja tuvastage, millises perioodis viga sisse tuleb. Suure mahuga andmete võrdlemiseks sobib imehästi kui tõmbate tabelid excelisse siis on võimalik neid igatepidi töödelda vastavalt oma oskustele.

Raamatupidamise aastaaruande koostamisel vaadata lisaks materjale: raamatupidamise seadust, Raamatupidamise Toimkonna Juhendeid (lühend RTJ) nr 1, 2, 15 jne ning vajadusel IFRS-i (kui arvestus käib rahvusvaheliste standardite alusel).

NB! Näidetes on kasutatud erinevaid kuupäevi, näitamaks, et tegelikult igal ajahetkel saab niimoodi kontrolli teostada. Kui aasta jooksul regulaarselt arvepidamine kontrollitud, on aastalõpus oluliselt lihtsam.

Erinevate aruannete loogika on selline, et menüüvalikus Raamatupidamine all olevad aruanded on koostatud finantskannete alusel ja menüüvalikus Raportid all olevad aruanded on koostatud algdokumentide sisu järgi, näiteks Ostureskontro on koostatud menüüvalikus Tehingud -> Ostuarved -> Ostuarve sisublokis olevate andmete põhjal, arvestamata ostuarve finantskannetes tehtud muudatusi.

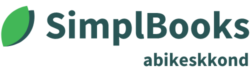

BILANSS

Kõigil saldodel peab vaatama sisu, mida see saldo endas sisaldab ja, kas see vastab tegelikkusele. Võetakse bilanss kindla kuupäeva seisuga ja võrreldakse erinevate aruannetega, pangaväljavõttega, tegelikult olemas oleva varaga jne.

Pangakonto – võrrelda sama perioodi panga väljavõttega. SimplBooksis kajastatud lõppsaldo ja konto liikumised peavad vastama panga väljavõttes kajastatud tehingutele.

Kassa – võrrelda kassas oleva sularaha jäägiga, tehingutega.

Finantsinvesteeringud – vaadata üle, kas saldo vastab tehtud tehingutele, kas lõpptulemus on õige?

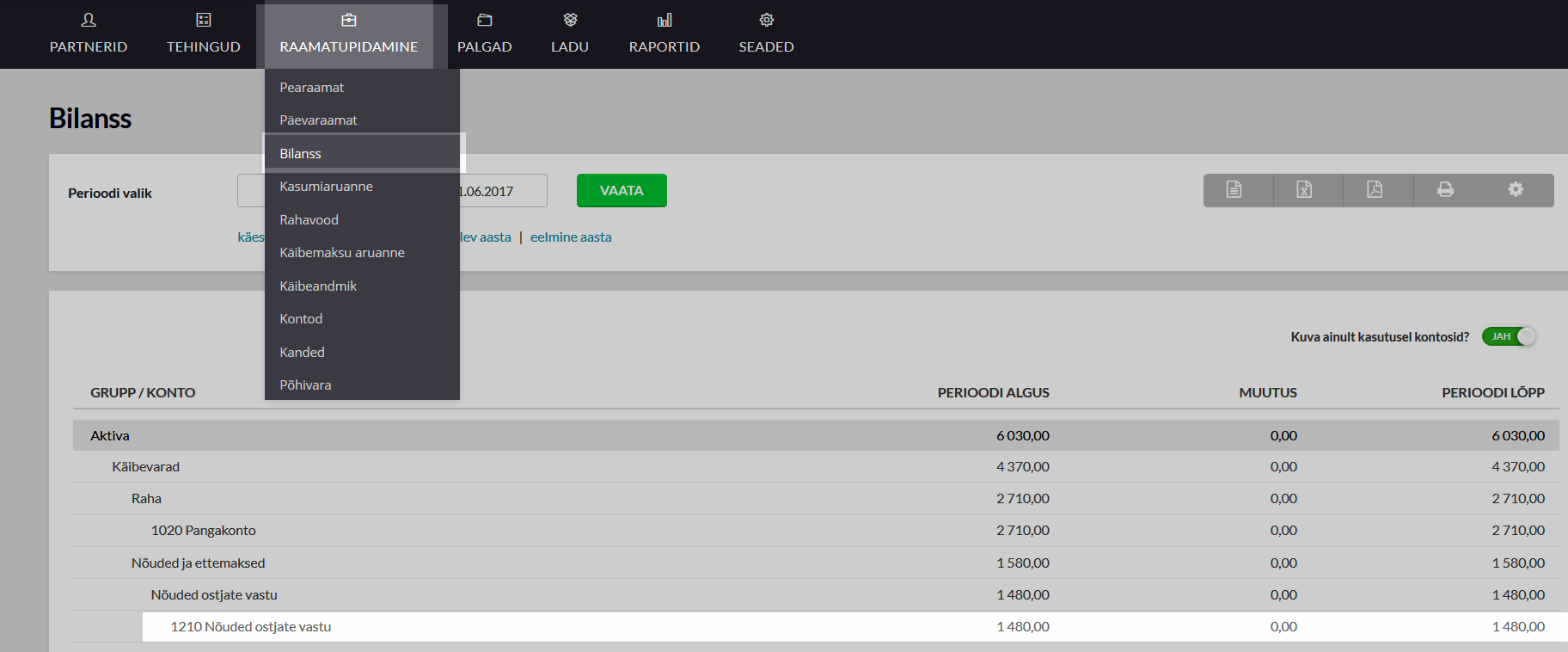

Nõuded ostjate vastu – see saldo peab koosnema klientidele väljastatud arvetest, mis ei ole aruande kuupäeva seisuga veel laekunud. Näites seisuga 01.06. ehk arve maksetähtaeg on tulevikus või on klient maksega hilinenud.

NB! Suurematele klientidele on hea tava saata aastalõpu seisuga saldoteatised, et nemad kinnitaksid omalt poolt saldo õigsust.

Bilanss

Bilansis kajastuvat summat saab kontrollida müügireskontro aruadnest.

Menüüvalik Raportid -> Müügireskonto, näiteks seisuga 01.06. (alguskuupäeva ei pane)

Nõuded aruandvate isikute vastu – siin peaks vaatama kui samale isikule on ka võlg siis tuleks need tasaarveldada ja jätta saldo ainult, kas kohustusena või nõudena, oleneb kummale poole saldo üles jääb. Samuti tuleb hinnata, kas see on reaalne nõue/kohustus, kas see tasaarveldada järgmise perioodiga või tuleb isikul teha tagasimakse või meil juurdemakse. Mõningates ettevõtetes on kokkulepe, et võib teha palgast kinnipidamise kui on jäänud üles avanss, millele kuludokumente ei tule.

Muud nõuded – tuleb vaadata, mis neile saldosse jookseb, kas on reaalsed nõuded. Pikaajalise nõude, järgmise aasta nõude osas, võetakse tavaliselt üles lühiajaline nõue (realiseeritakse 1 aasta jooksul). See tähendab, et pikaajalise nõude järgmise perioodi tagasimaksed tõstetakse ümber lühiajalise nõude alla.

Nõuded, mis on ebatõenäolised või lootusetud, tuleks allahinnata ja tõsta vastavale kontole, kas ebatõenäoline nõue või lootusetu nõue. Lootusetud nõuded tõstetakse lõpuks ka bilansis välja ehk kantakse maha.

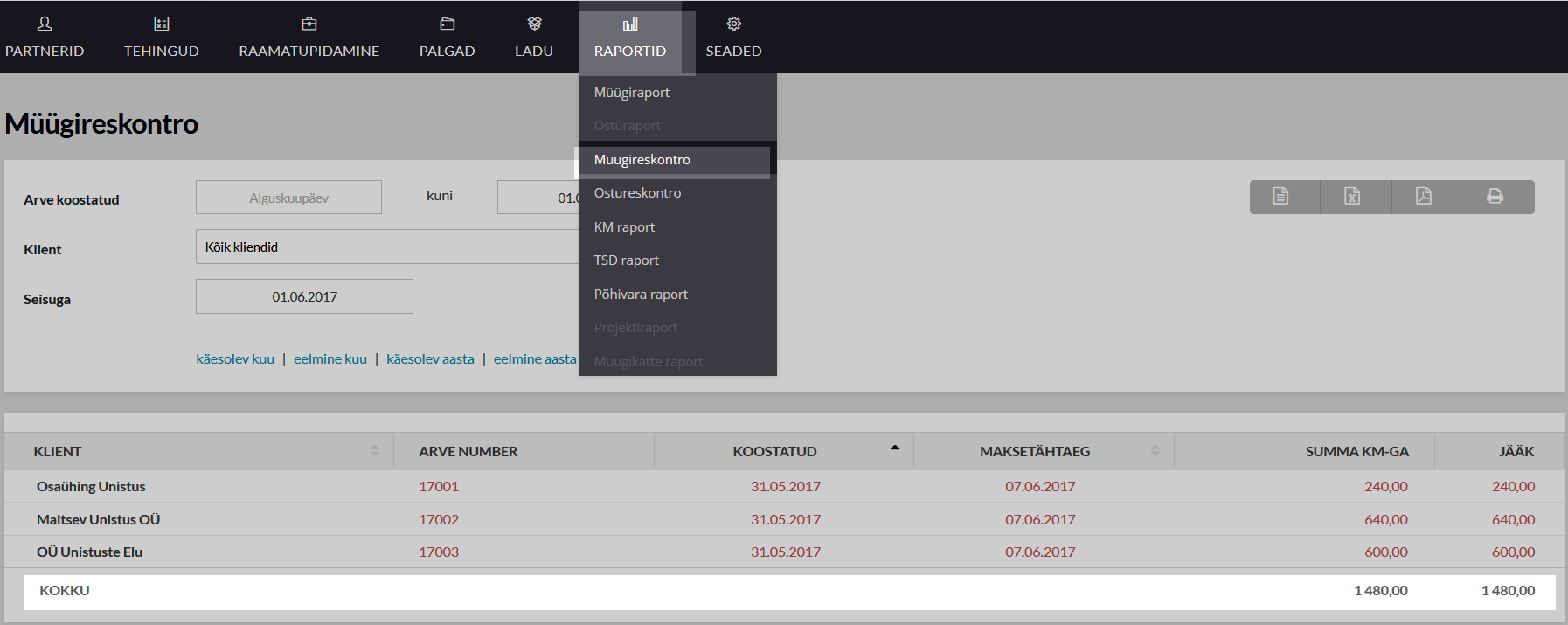

Ettemaksed tarnijatele – bilansisaldo

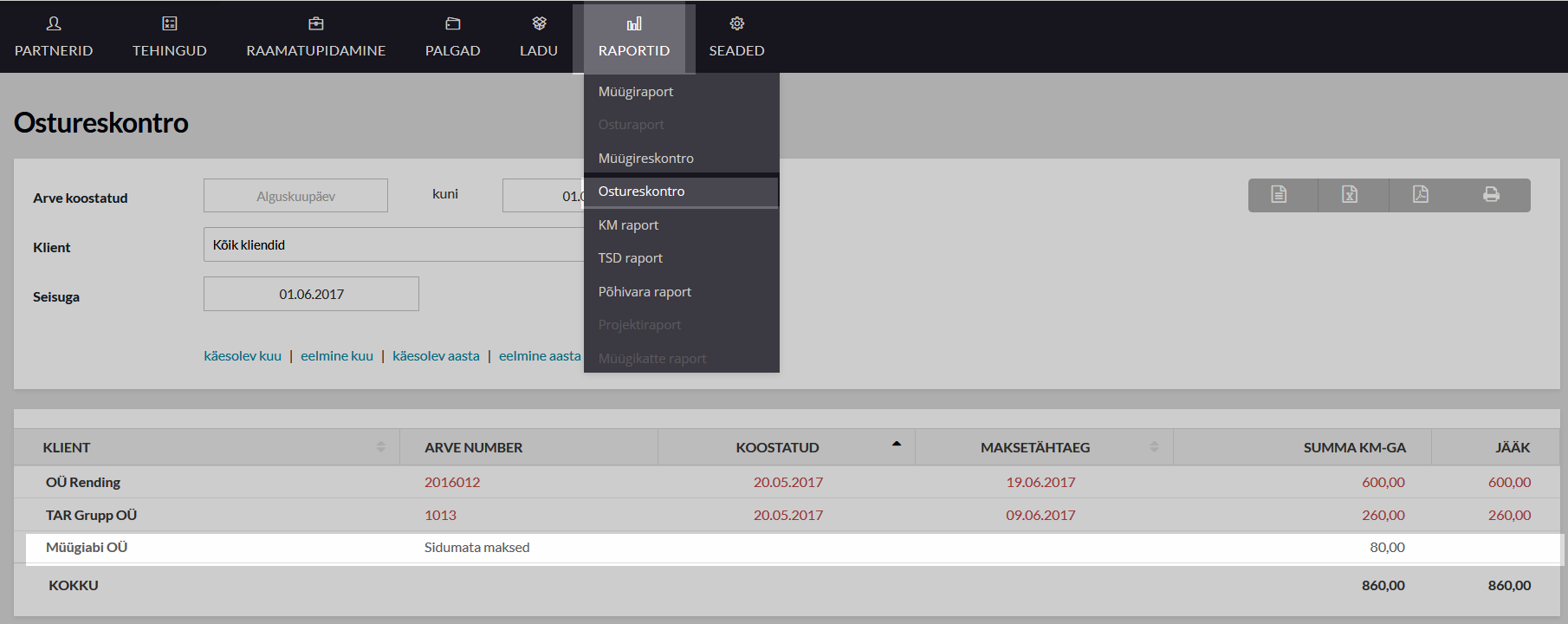

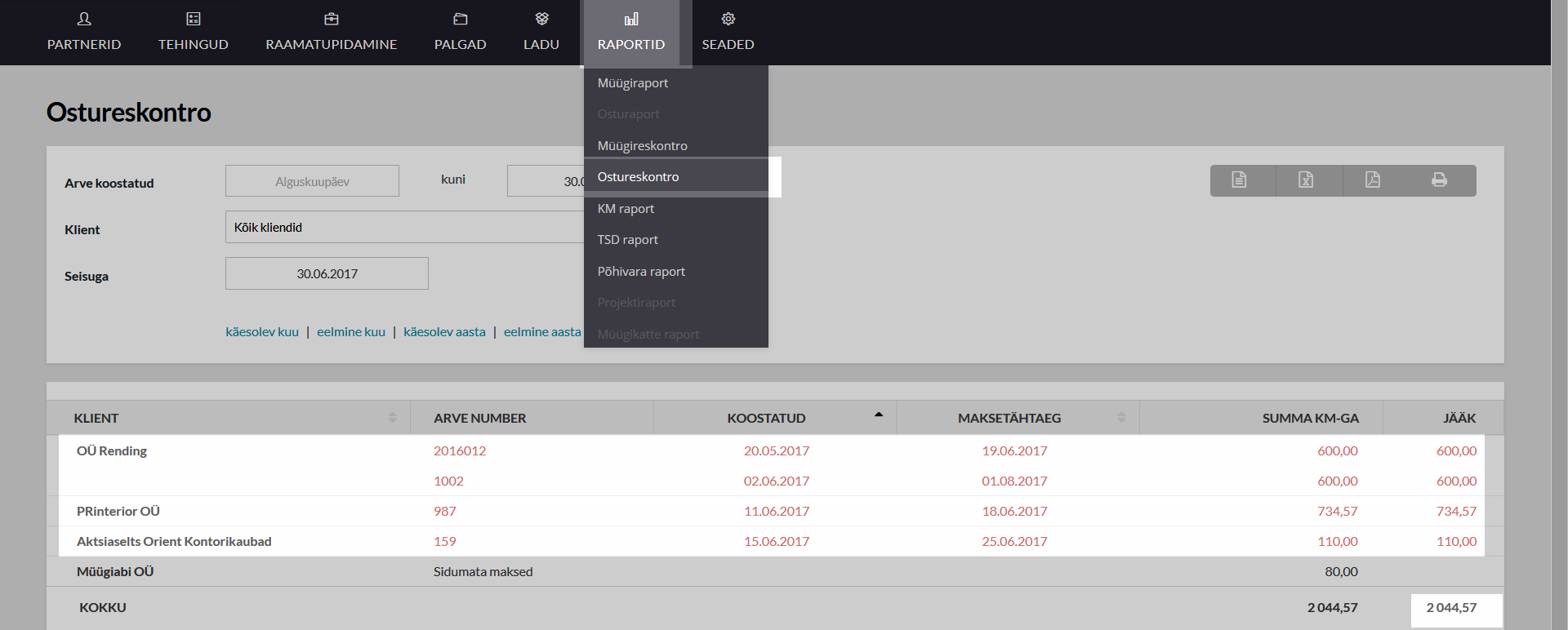

Seda summat saab kontrollida ostureskontro aruandest, menüüvalikus Raportid -> Ostureskontro, aruandes kajastuvad Sidumata maksed ongi ettemaksed (finantskannetena sisestatud ettemakseid aruandes ei kuvata).

Ettesaadud puhkusetasud – saldo sisaldab välja teenimata kuid kasutatud ja väljamakstud puhkusetasu.

Maksude ettemaksed – saldo tuleks kontrollida e-maksuameti andmetega.

Võttes ette veebilehe emta.ee, sealt menüüvalikus Nõuded ja kohustused > Saldopäringud > kuupäev näiteks 31.12.20xx > Saldopäring tekkepõhise maksuperioodi järgi > Kuva.

Need saldod peavad kokku minema Teie bilansi saldodega (vt ka kohustuste saldosid)

Investeeringud – vaadata saldo üle, kas vastab tegelikult tehtud investeeringutele.

Varud – tuleb inventeerida (vähemalt kord aastas), st reaalselt üle lugeda palju midagi on ja vajadusel bilansisaldosid korrigeerida.

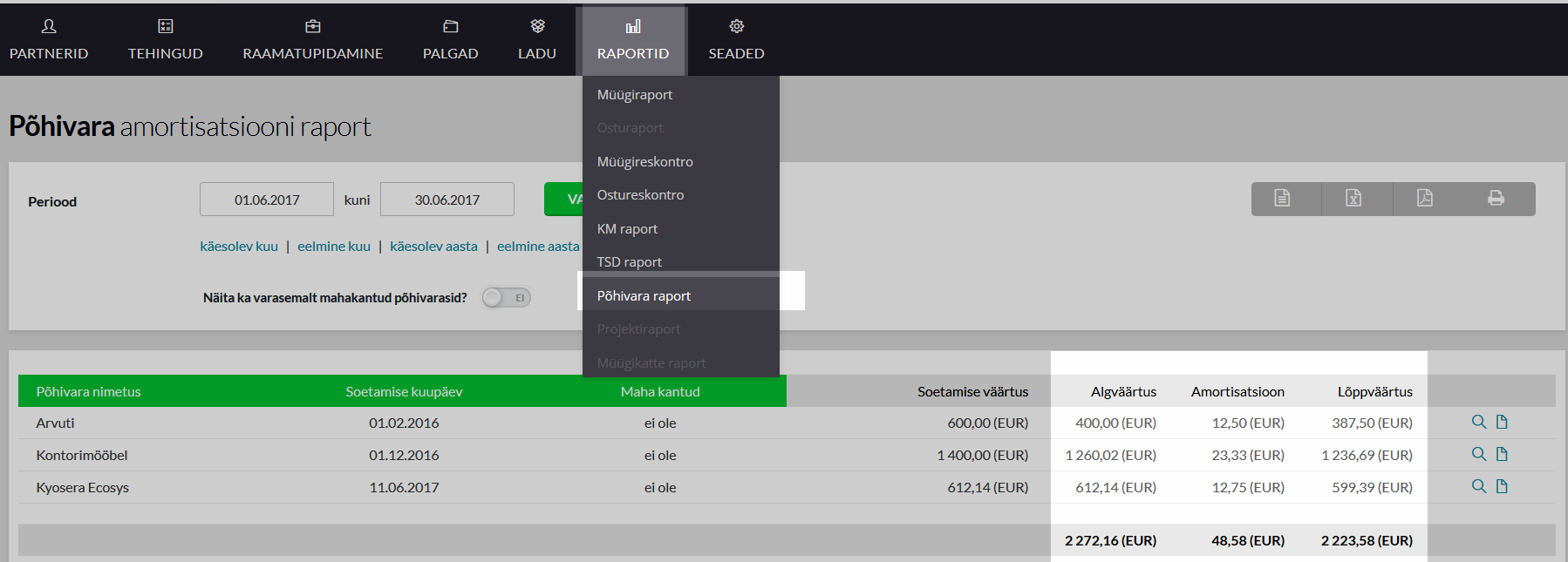

Põhivara – vähemalt kord aastas tuleb teha inventuur, et hinnata varade tegelikku väärtust ja kasulikku eluiga, vastavalt tehtud inventuurile korrigeeritakse bilansisaldot.

Põhivara ja amortisatsioon peab kokku minema menüüvalikus Raportid -> Põhivara raport

Kui aruannetel jäävad mõned sendivahed siis neid võib näiteks korrigeerida finanatskandega või jätta korrigeerimata kuna paarisendine vahe ei ole oluline viga. Järgmisel perioodil võivad ümardamised muuta seda vahet teistpidi.

Lühiajalised kohustised – hinnata tegelikke kohustusi ja kas suudetakse realiseerida 1 aasta jooksul kui ei siis on tegemist pikaajalise kohustusega.

Võlad tarnijatele – siia jäävad üles arved, mis on meile saabunud kuid veel tasumata, näites seisuga 31.12.

Suurematele tarnijatele on hea tava saata saldoteatised, et nemad kinnitaksid omalt poolt saldo õigsust.

![]()

Saldo peab kokku minema sama kuupäeva ostureskontro aruandega, Raportid -> Ostureskontro

Võlad töövõtjatele – arvestatud kuid veel välja maksmata töötasu, väljamakse tulevikus. See peab reaalselt palgapäeval väljamaksmisele minema.

Võlad aruandvatele isikutele – siin peaks vaatama kui samale isikule on ka nõue siis tuleks need tasaarveldada ja jätta saldo ainult kas kohustusena või nõudena.

Ostjate ettemaksed – ettemaksed kaupade/teenuste eest, see saldo peab kokku minema müügireskontro aruandes kajastuvate Sidumata laekumised summaga. Summat saate kontrollidmenüüvalikus Raportid -> Müügireskontro -> Sidumata laekumised vt analoogselt punktile “Nõuded ostjate vastu”.

Maksukohustused – saldo tuleks kontrollida e-maksuameti andmetega. Võttes veebilehelt emta.ee menüüvalikus Nõuded ja kohustused > Saldopäringud > kuupäev näiteks 31.12.20xx > Saldopäring tekkepõhise maksuperioodi järgi > Kuva. Need saldod peaksid kokku minema Teie aruandega (vt ka maksude ettemaksu saldot).

Puhkusereserv – saldo sisaldab välja teenitud kuid kasutamata puhkusejääki töötajatel. Puhkusetasu arvestatakse 6 kuu keskmise kalendripäevatasu alusel iga töötaja kohta ja summeeritakse sellele kontole kokku. Võetakse üles kui tuleviku kohustus. See hinnatakse igal aastal enne aastaaruannet taas ringi, vajadusel ka tihedamini kui on vaja väga selget ja õiglast bilanssi saada.

Omakapital – sisaldab ettevõtte omakapitali kirjeid sh aruandeaasta kasum, mis tuleneb kasumiaruandest. Osa- või aktsiakapital ei tohi langeda alla Äriseadustikus ette antud miinimumi.

Kui osa- või aktsiakapitali sissemakse on täies ulatuses tehtud ja ettevõttel on jaotamata kasumit, siis tuleks mõelda kasumijaotamise peale, kas maksta dividende, investeerida millessegi, moodustada reserve (viimaste osas tuleks üle vaadata ka põhikiri kuna osasid reserve ei saa moodustada kui põhikiri ette ei näe) jne.

Bilansivälised kontod, mis on loodud näiteks tasaarvelduste tegemiseks, peaksid perioodi lõpuks jooksma alati nulli, kui need on loodud ainult nn vahenduskontodeks siis peale igat tehingut tuleb kontrollida, kas konto lõppsaldo on 0. Vastasel juhul võib bilanss minna tasakaalust välja.

KASUMIARUANNE

Kasumiaruandes on kõik tulud ja kulud. Selle kontrollimiseks tulekski analüüsida tulu- ja kuluridasid, et vastaksid ka oma sisult kasutatud kontole.

Kui kasumiaruande vaates näete kollasel taustal hoiatust, et sulgemiskande summad on valed või puudu, siis tuleb need ümber arvutada, eelnevalt kontrollige, et Seaded -> Keskkonna seaded -> Üldised seaded -> “Automaatsed kanded alates” kuupäev oleks määratud ja periood ei oleks lukustatud.

Näiteks:

Kommunaalkulud – sinna kuuluvad ainult kommunaalkulud

Mitmesugused tegevuskulud, muud kulud – tuleks vaadata, kas seal on korduva iseloomuga kulusid suuremas summa, mida oleks mõistlik eraldi kulukontole koguda?

Kulude kajastamise detailsus oleneb ettevõtte spetsiifikast ja juhtimiseks vajaliku info saamisest, igal ettevõttel tuleb ise otsustada.

Tulude kontod tuleb luua vastavalt igale eraldi tululiigile ja käibemaksuarvestusele.

RAHAVOOGUDE ARUANNE

Rahavood perioodi alguses ja perioodi lõpus, peavad olema samas summas, mis on bilansis sama perioodi algus ja lõpp. Samuti peab klappima muutuse summa.

NB! Peale aastaaruande esitamist soovitame lukustada majandusaasta, et kogemata ei muudaks eelmise aasta andmeid. Seda saab teha menüüvalikus Seaded -> Keskkonna seaded -> Üldine > Kanded lukustatud kuni “31.12.20xx”.

Teie tagasiside on meile oluline - Kirjuta kommentaar: