Kasutusrendi lepingu sõlmimisel esitatakse enamasti esimese sissemakse arve, mille summa kajastatakse esmalt tulevaste perioodide kulude ettemaksuna bilansis ja see kantakse kogu lepinguperioodi vältel kuludesse.

Näitena on kasutatud rendiperioodi 5 aastat (60 kuud). Renditud varaks kaubik, mistõttu on käibemaksu liigina kasutatud 24% Eesti. Sõiduauto puhul tuleb kasutada autokulude käibemaksu liiki, vastavalt auto kasutusele (100% või osaline).

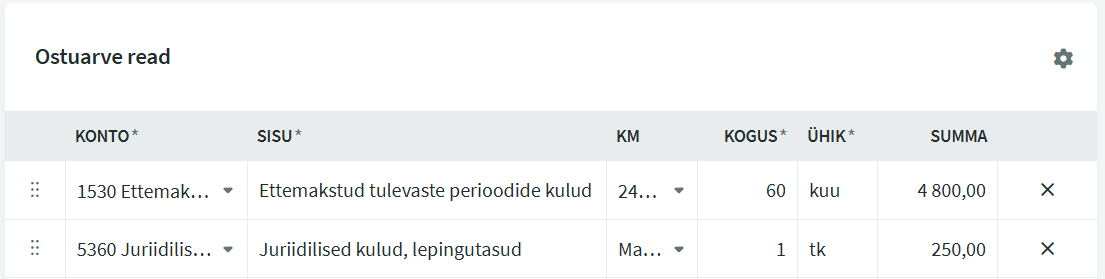

Esimesele reale sobib konto 1530 Ettemakstud tulevate perioodide kulud, koguse väljale võib märkida rendiperioodi pikkuse kuudes, summa väljal sissemakse summa ilma käibemaksuta. Arve salvestamisel näete sellisel juhul ka ühe kuu summat.

Lepingutasu real kasutage kontot 5360 Juriidilised kulud, lepingutasud.

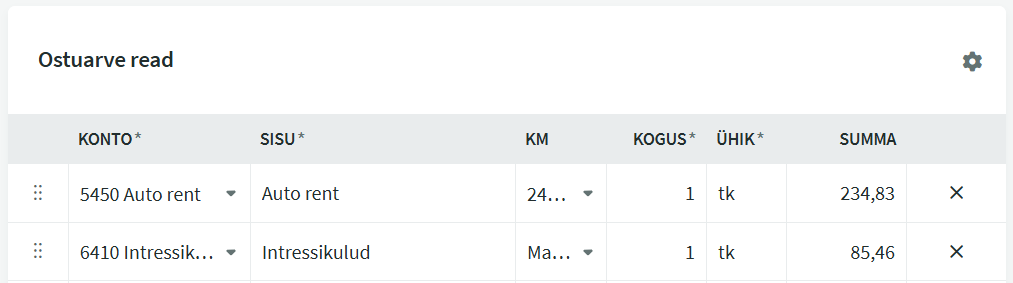

Igakuistel arvetel on välja toodud osamakse ja intress. Osamakse kulukontoks sobib 5450 Auto rent ja intressikuludele 6410 Intressikulud.

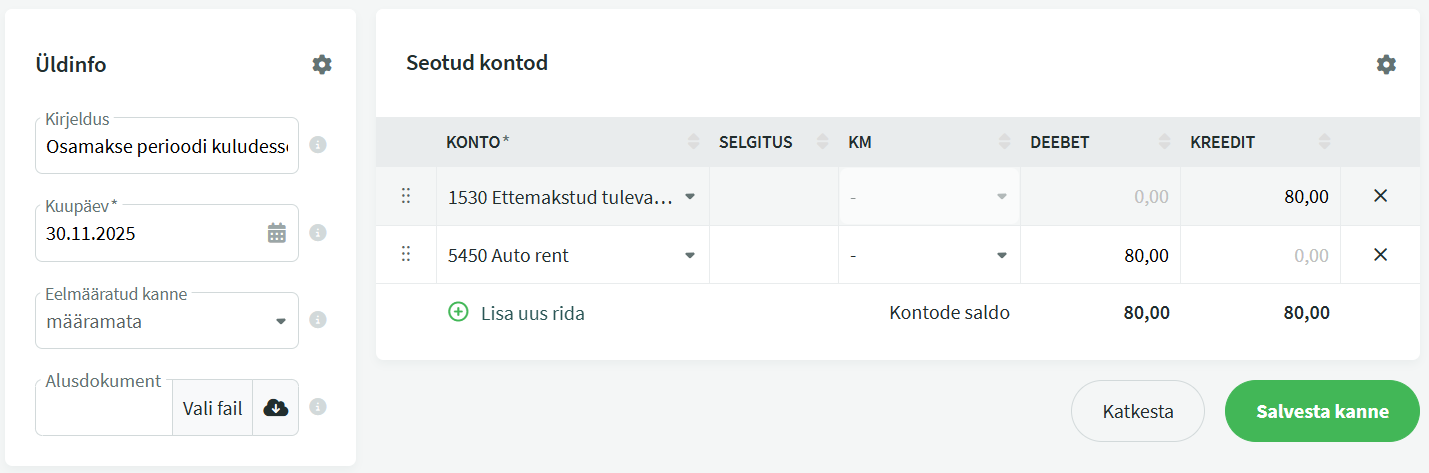

Soovi korral saate kontosid ka juurde teha, kuid jälgige, et need kajastuks kasumiaruandes õigetel ridadel.

Raamatupidamine -> Kanded -> Uus kanne

Soovi korral saate lisada , kuhu märgite vajalikud kontod ja summad, et kulukande lisamine oleks kiirem.

Kandeid saate koostada ka tuleviku kuupäevaga, seega saate näiteks kohe aasta alguses terve aasta kulukanded ära teha (eeldusel, et ettevõte ei kavatse varast loobuda aasta jooksul). Kannet kopeerides on teil vaja muuta siis vaid kande kuupäeva.

Kasulik lugemine:

RTJ 9 Rendiarvestus

RTJ 5 Materiaalsed ja immateriaalsed põhivarad

Kõik Raamatupidamise Toimkonna juhendid on leitavad Riigi Teataja lehelt

Täiendavate küsimuste korral kirjutage meile support@simplbooks.ee

Teie tagasiside on meile oluline - Kirjuta kommentaar: