Piiratud käibemaksukohustuslaseks registreerimise kohustus tekib:

- kaupade soetamisel teisest liikmesriigist üle piirmäära (10 000 eurot kalendriaastas)

- käibemaksuseaduse § 10 lõikes 5 loetletud teenuste saamisel välisriigi (ükskõik kas teise liikmesriigi või Euroopa Liidu välise riigi) ettevõtjalt

Täiendavat infot piiratud maksukohustuslase teemal saab lugeda .

Kuna ettevõtte ei ole üldises mõistes käibemaksukohustuslane, siis peab ettevõtte profiilile (Seaded -> Ettevõtte profiil) jääma märge, et ei ole maksukohustuslane. Müügiarvetel peab kajastuma info, et ettevõte ei ole käibemaksukohustuslane ja ostu- ega müügiarvete sisestamisel ei kajastata muus osas käibemaksu summat eraldi.

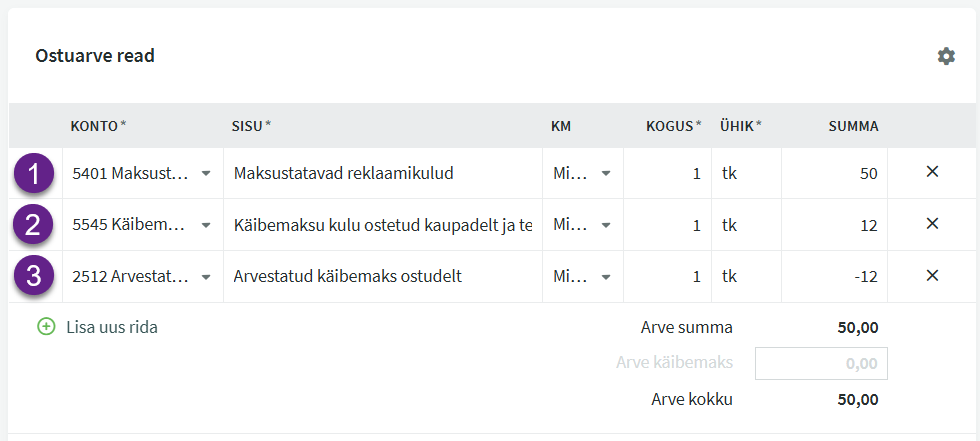

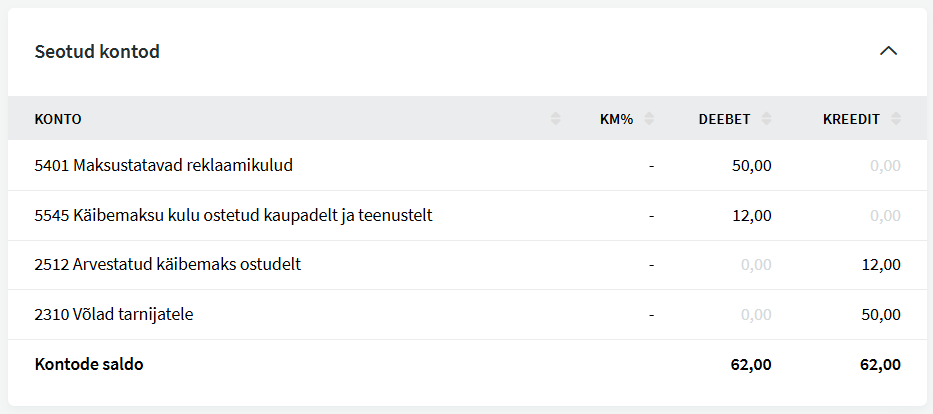

Juhendis on teemat käsitletud teenuste ostmise vaates (kontode nimetused).

- Valige kulukonto ja reale märkige ostuarve summa

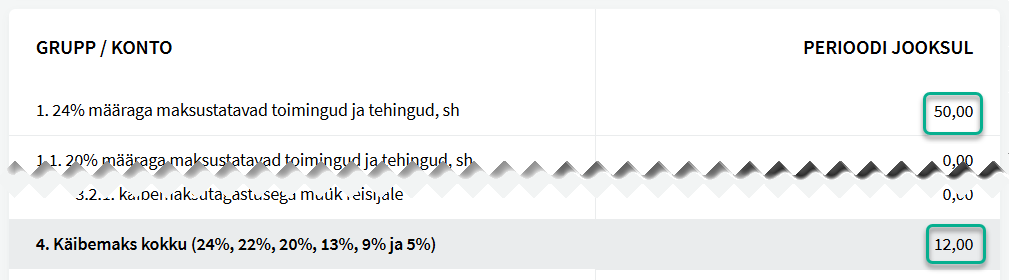

- Järgmisele reale määrake käibemaksu kulu konto, arvutage summa kulu summa järgi. Antud näite puhul on meil tegu 24% määraga maksustatava teenusega (50*24%=12).

- Viimaseks käibemaksu kohustuse konto, sinna reale märkige summa miinusega. Nii kajastub kohustuse summa õigesti konto kreeditpoolel.

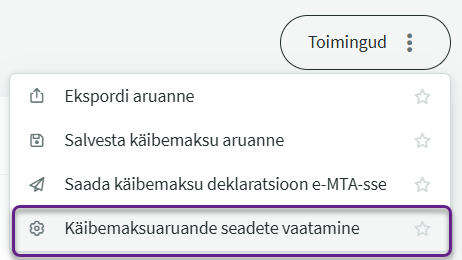

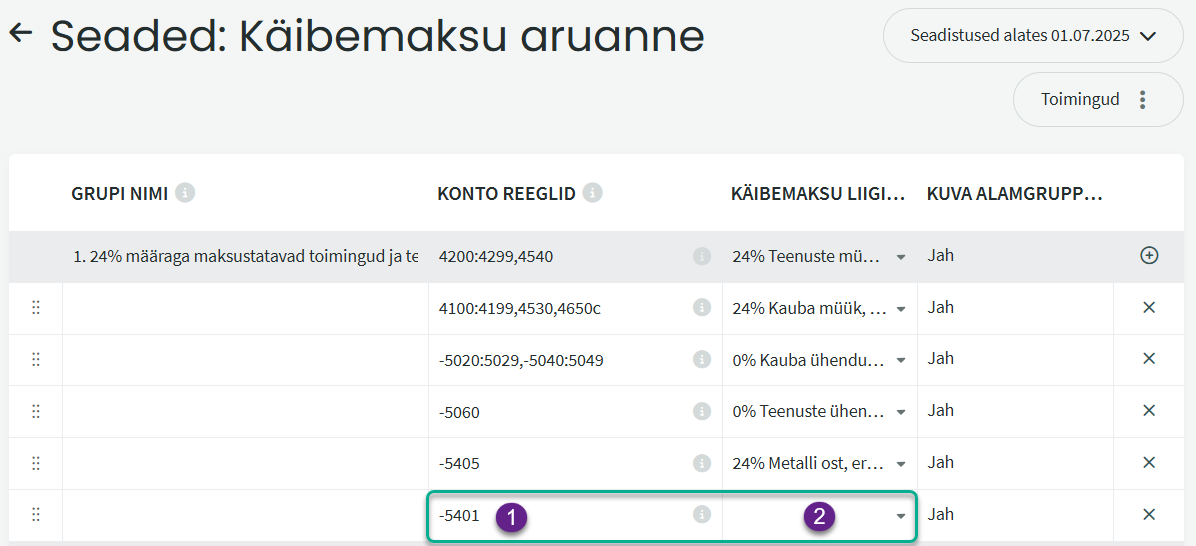

Raamatupidamine -> Käibemaksu aruanne -> Toimingud nupp -> Käibemaksu aruande seadete vaatamine

- Lisage reale 1 tühjal alamreal “Kontode reeglid” veergu loodud kulukonto, kindlasti tuleb konto ette panna miinusmärk.

- “Käibemaksu liigid” lahter jääb täitmata.

Salvestage muudatused ja vaadates aruannet kajastub vajalik info esimesel ja neljandal real.

Kui ostu summat on vaja kajastada ka ridadel 6 ja 6.1, lisage need maksuametis aruandesse käsitsi.

Täiendavate küsimuste korral kirjutage meile support@simplbooks.ee

Teie tagasiside on meile oluline - Kirjuta kommentaar: