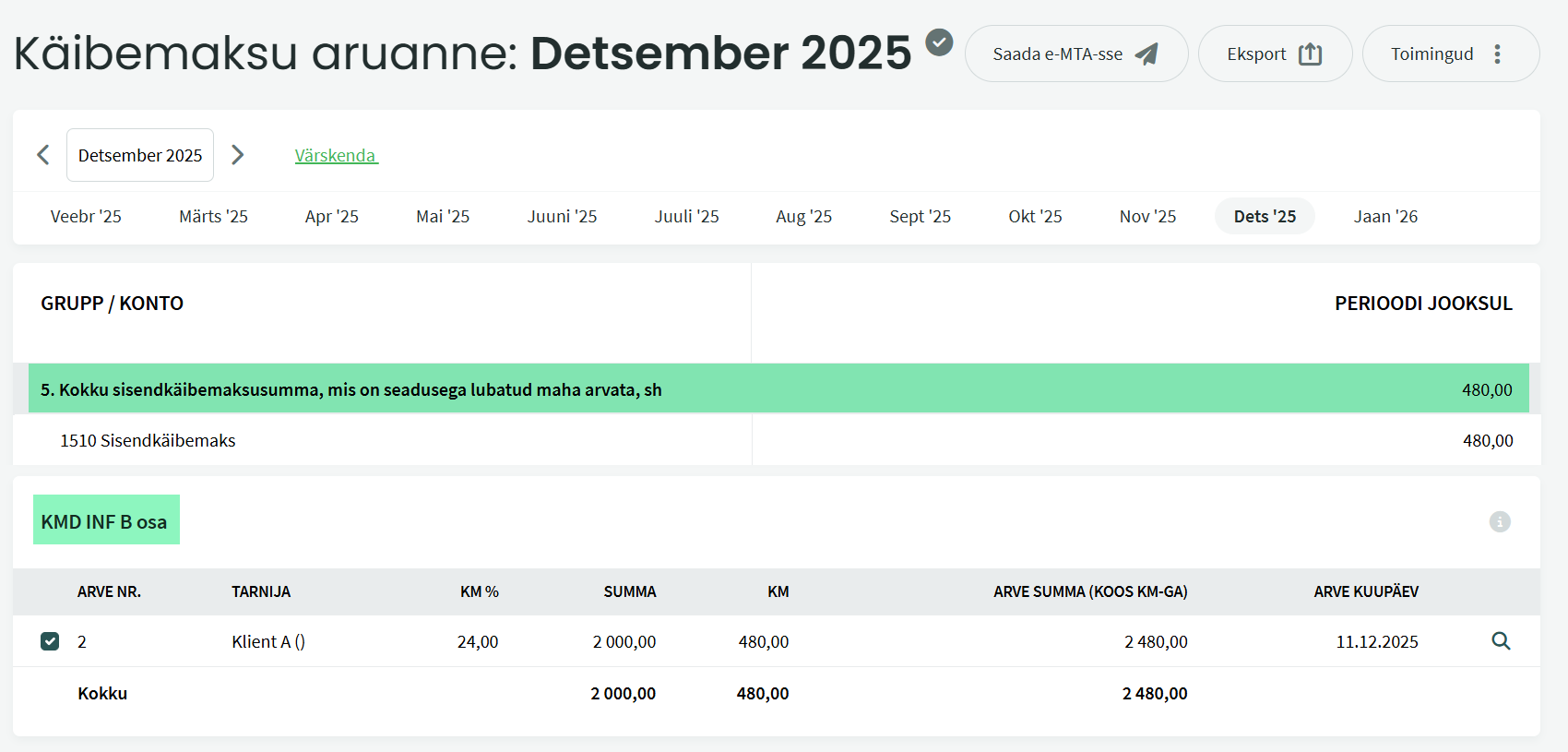

Tarnijalt on saadud ettemaksearve, mis tasutakse koheselt. Kauba või teenuse saamine toimub järgmisel kuul. Tegu on käibemaksukohustlastega ja sisendkäibemaks küsitakse tagasi ettemaksearve tasumise kuul. Kui summa on ilma käibemaksuta 1000 eurot või rohkem, on see vajalik deklareerida KMD INF B lisas.

Näites kasutatud numbrid:

Kauba kogusumma: 3500 eurot + käibemaks 840 eurot = 4340 eurot

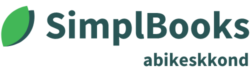

Ettemaks: 1500 eurot + käibemaks 360 eurot = 1860 eurot (arve saadud ja tasutud novembris)

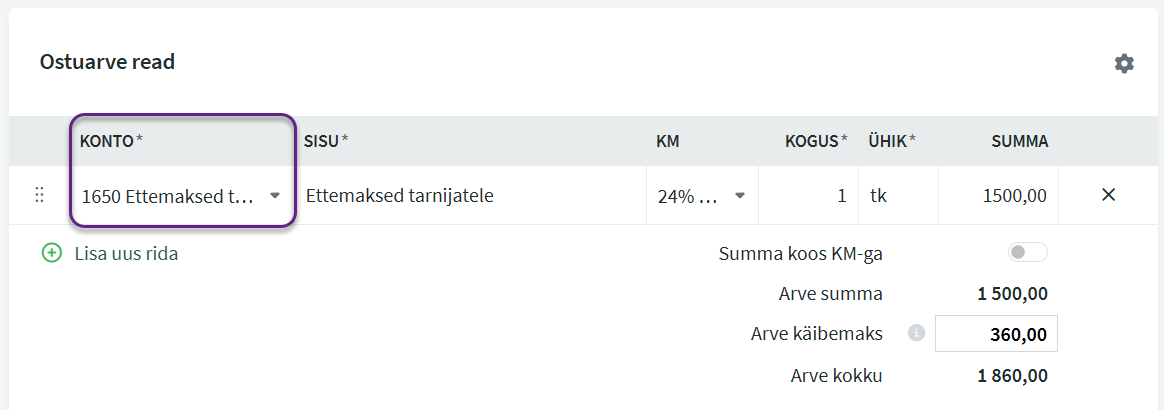

Lõpposa arve: 3500 eurot (kulu real), ettemaks 1500 (miinusega). Arvel kajastub käibemaks summas 480 eurot (kauba ja arve saamine detsembris).

Tarnijalt saadud ettemaksearve sisestage Tehingud -> Ostuarved

Oluline on silmas pidada, et real kontot valides tuleb kasutada kontot 1650 Ettemaksed tarnijatele või 1530 Ettemakstud tulevaste perioodide kulud.

Siduge arve tavapäraselt maksega.

Kauba või teenuse saamisel sisestage lõplik ostuarve nii, et esimesele reale lisate kulukonto ja kulu täissummas (1) ja teisele reale lisate ettemaksearve sisestamisel kasutatud ettemaksete kontot (2). Käibemaksu liik peab mõlemal real sama olema, nii on tagatud andmete korrektne kajastamine.

Nii sisestades on tulemuseks õige summa kulukontol, ettemaksete konto saldo nullimine ja samuti kajastub õige käibemaksu summa käibemaksu aruandes.

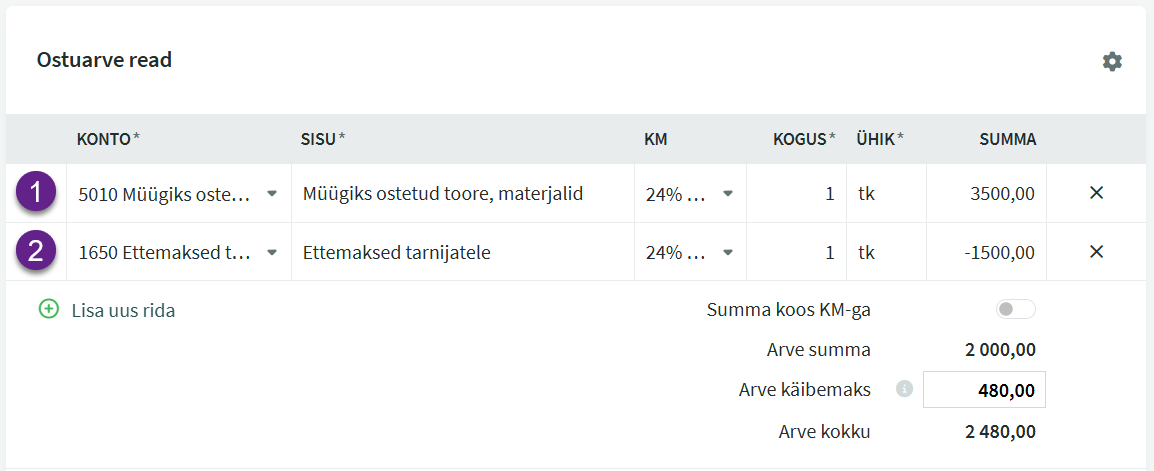

Tulemuseks peab olema see, et kahe ostuarve (ettemaksearve + lõpparve) kokkuvõttes on sisendkäibemaksuna tagasi arvestatud summa võrdne kogusummast arvestatud käibemaksu summaga, s.t 360+480=840.

Teie tagasiside on meile oluline - Kirjuta kommentaar: