На условиях аренды капитала обычно приобретается имущество, которое остается в пользовании компании на длительный период и принимается на учет как основное имущество.

Обычно счету закупки имущества предшествует счет на предоплату, на основании которого оплачиваются первый взнос и плата за договор.

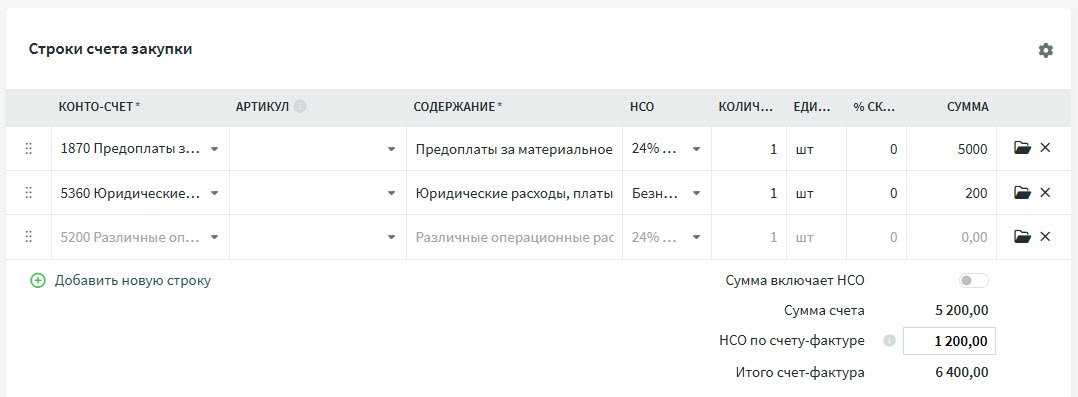

Введите счет на предоплату как счет закупки. Сумму первого взноса отнесите на конто-счет «1870 Предоплаты за материальное основное имущество» (вид НСО «24% Приобретение основного имущества»). Плату за договор учтите на расходном счете «5360 Юридические расходы, договорные платежи».

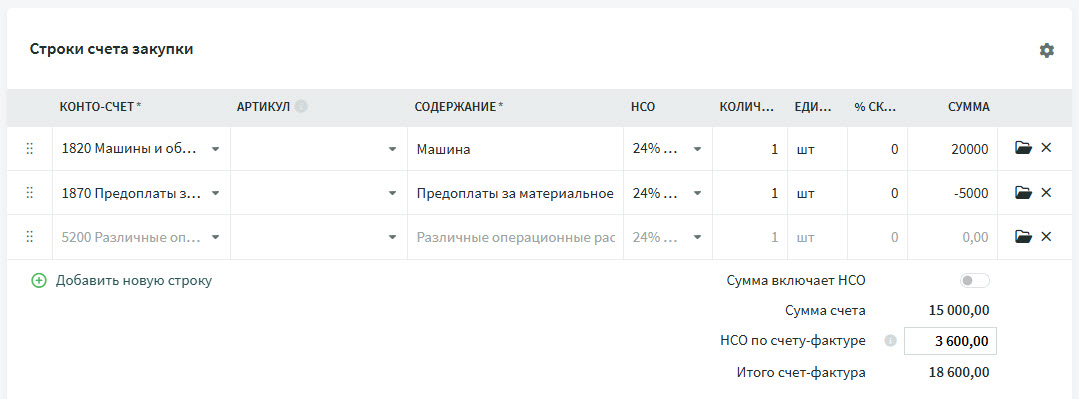

При вводе счета закупки выберите соответствующий конто-счет основного имущества (из диапазона 1800–1840) и укажите в строке общую сумму основного имущества (вид НСО — «24% Приобретение основного имущества»).

Во второй строке выберите конто-счет «1870 Предоплаты за материальное основное имущество» (вид НСО — «24% Приобретение основного имущества») и укажите сумму первого взноса со знаком минус.

При сохранении счета разрешите создание карточки основного имущества только для первой строки, где указана общая сумма основного имущества, и снимите отметку у строки со счетом 1870 (после этого в карточке основного имущества проверьте амортизационные конто-счета, ставку амортизации и при необходимости внесите изменения).

Если отдельного счета закупки нет, то первичным документом является договор аренды капитала с графиком платежей. Подробнее об основном имуществе читайте в инструкции «Постановка основного имущества на учет».

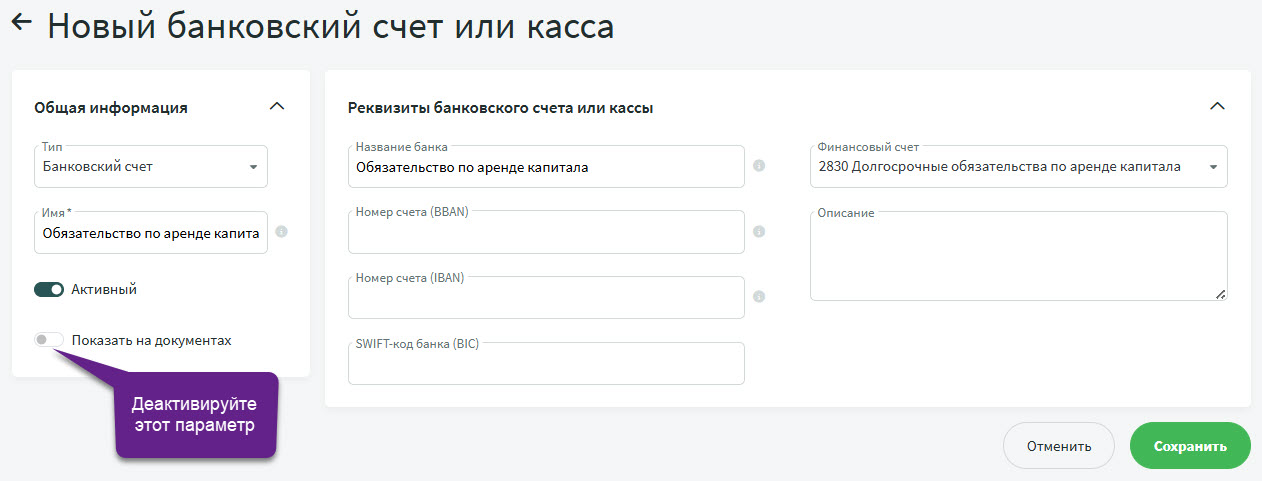

Для отражения долгосрочного обязательства по аренде капитала необходимо добавить новый счет: «Настройки» -> «Банковские счета и кассы» -> «Новый счет/касса».

В поле наименования укажите, например, «Обязательство по аренде капитала», а в качестве финансового конто-счета выберите «2830 Долгосрочные обязательства по аренде капитала». Обязательно сделайте деактивируйте параметр «Показать на документах».

Отметьте счет закупки как оплаченный, используя созданный счет «Обязательство по аренде капитала».

При использовании этого способа оплаты формируется финансовая запись, которой уменьшается счет «2310 Задолженности перед поставщиками» и в балансе появляются долгосрочные обязательства по аренде капитала.

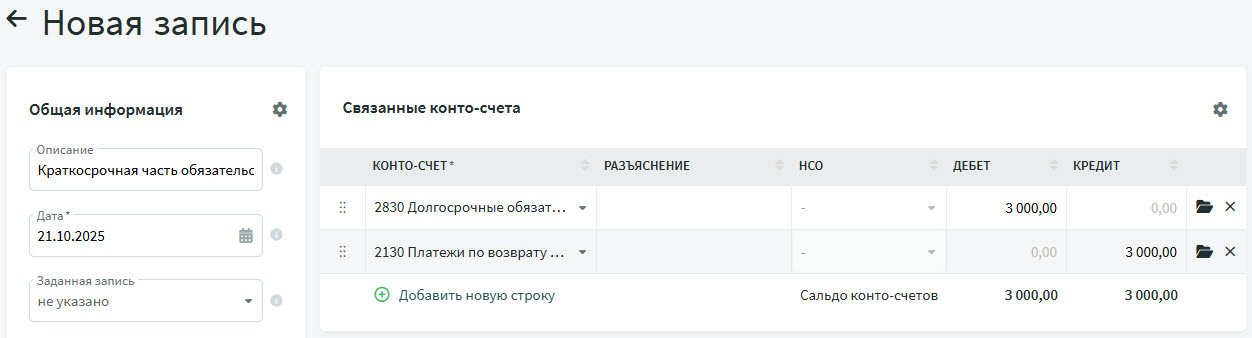

Для выделения краткосрочной части обязательства по аренде капитала необходимо сделать финансовую запись.

Первую запись следует выполнить датой договора аренды капитала и в качестве краткосрочной части отразить сумму, подлежащую погашению в текущем финансовом году.

В конце каждого финансового года нужно формировать запись о переносе части долгосрочного обязательства в краткосрочное — до полного прекращения долгосрочного обязательства.

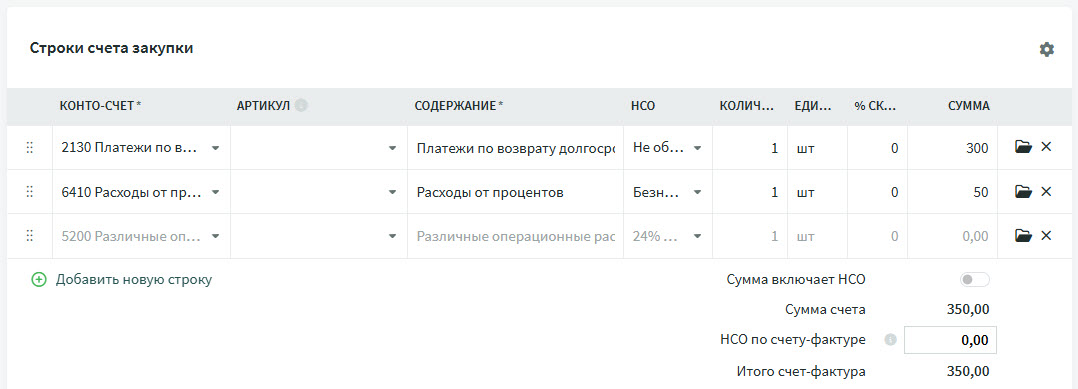

Вводите последующие ежемесячные счета как счета закупки.

Сумму основного долга отнесите на конто-счет краткосрочного обязательства по аренде капитала (2130) — этим уменьшается обязательство перед лизингодателем.

Процентные расходы являются расходами периода; в качестве расходного конто-счета выберите «6410 Расходы от процентов».

Полезные материалы:

- RTJ 9 «Учeт аренды»

- RTJ 5 «Материальное и нематериальное основное имущество»

Все руководства Рабочей группы по бухгалтерскому учету доступны на сайте Riigi Teataja.

При возникновении дополнительных вопросов напишите нам на support@simplbooks.ee

Оставить комментарий?