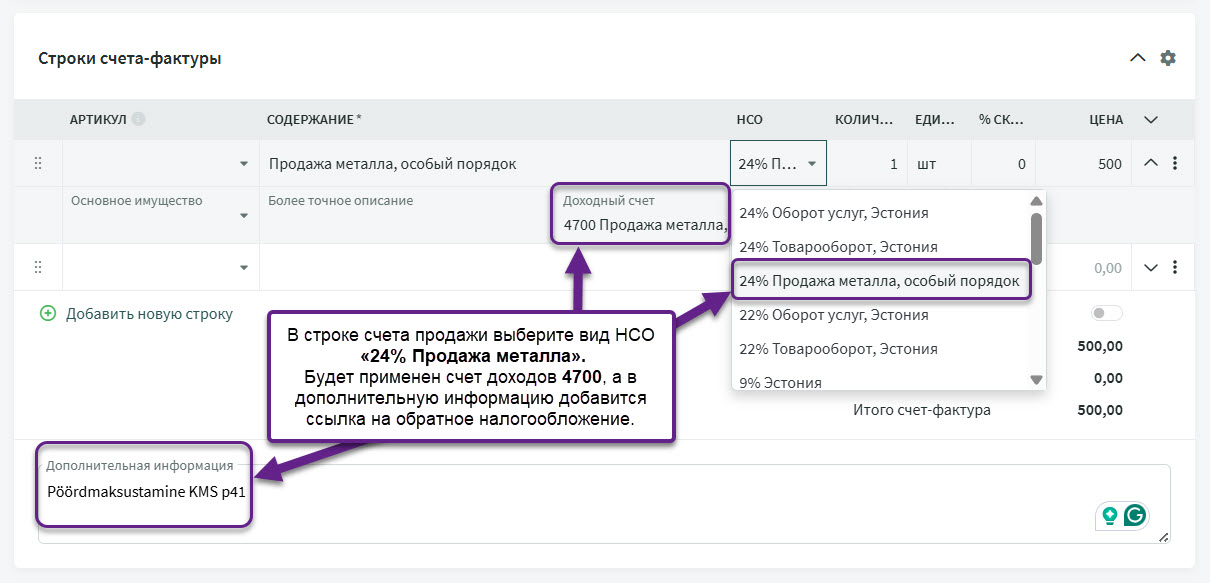

При продаже металлических изделий, перечисленных в , в счете продажи необходимо использовать вид НСО «24% Продажа металла, особый порядок», для которого в качестве счета доходов должен быть настроен счет «4700 Продажа металла, особый порядок (ст. 41 прим. 1 ЗНС)».

В настройках вида НСО в дополнительную информацию счета продажи также добавляется ссылка на обратное налогообложение.

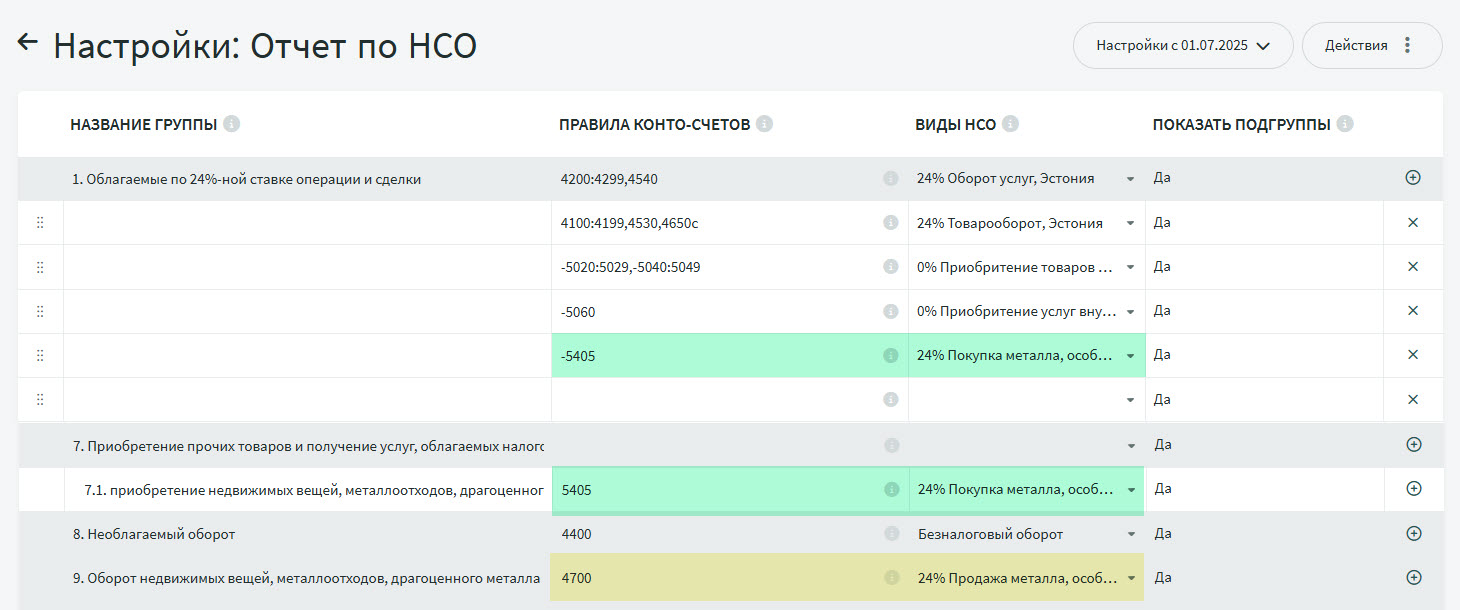

Если вы создали новый счет доходов с другим кодом, его необходимо добавить в настройки соответствующего вида НСО, а также внести изменения в настройки отчета по НСО.

После сохранения счета в PDF счета продажи отображается расчетный НСО, однако на сумму требования к покупателю он не влияет.

Поскольку данные в отчете по НСО формируются на основании конто-счета + вида НСО, при покупке металлов можно использовать и другие конто-счета расходов. В таком случае необходимый конто-счет расходов нужно самостоятельно добавить в настройки отчета.

Чтобы просмотреть или изменить настройки отчета по НСО, перейдите в раздел «Бухгалтерия -> Отчет по НСО» и в меню «Действия» выберите пункт «Просмотр настроек отчета по НСО».

Для корректного отражения продажи конто-счет дохода должен быть добавлен в настройках отчета в строку 9 вместе с видом НСО «24% Продажа металла, особый порядок».

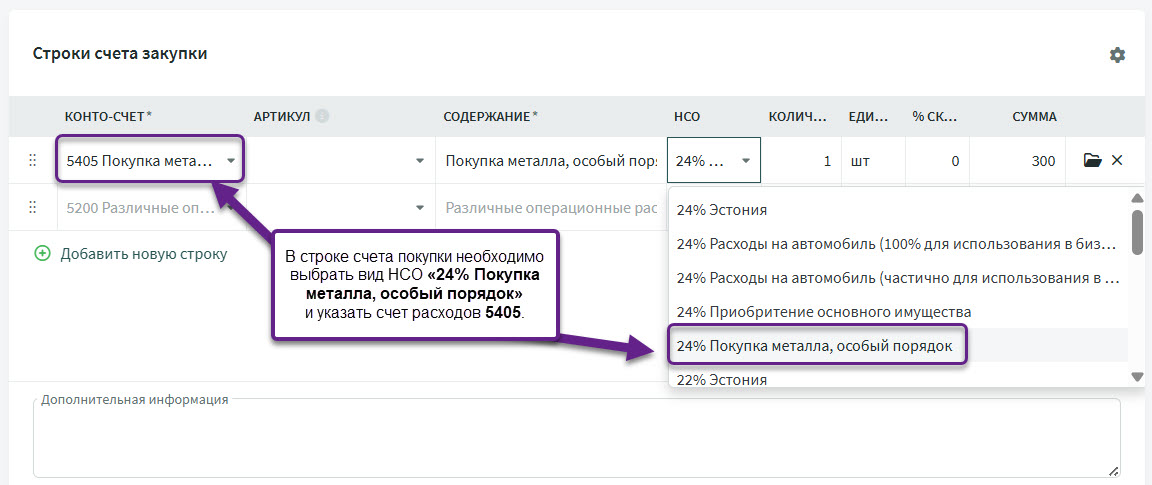

Для корректного применения обратного налогообложения при покупке конто-счета расходов должны быть добавлены в настройках отчета в строку 1 (со знаком минус) и в строку 7.1 вместе с видом НСО «24% Покупка металла, особый порядок».

Счета продажи и закупки автоматически попадают в разделы KMD INF A и INF B, если они соответствуют общим условиям KMD INF (минимум 1000 евро в разрезе партнера по сделке) и если в этих счетах используются корректные конто-счета доходов и расходов в соответствии с настройками отчета по НСО.

Дополнительную информацию по данной теме можно найти на сайте EMTA.

Если у вас возникнут дополнительные вопросы, напишите нам на support@simplbooks.ee

Оставить комментарий?