NB! Если ваша компания не является плательщиком НСО, у вас нет оснований отражать НСО ни в счетах продажи, ни в счетах закупки, а также отсутствует необходимость вести учет НСО и подавать соответствующие декларации.

Соответствующую отметку необходимо также сделать в профиле компании.

Соответствующую отметку необходимо также сделать в профиле компании.

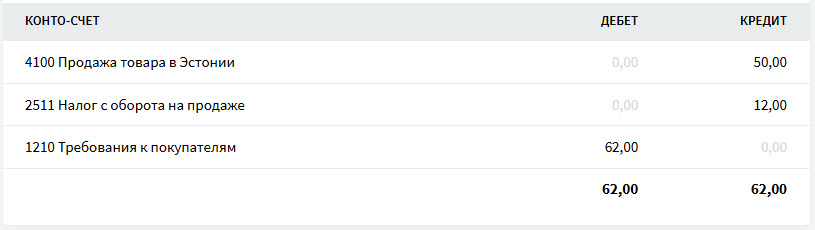

В счетах продажи отражается НСО с продаж, который является обязательством перед Налогово-таможенным департаментом.

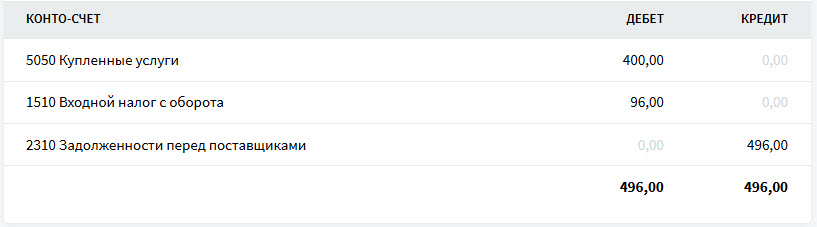

В счетах закупки отражается входной НСО, который при расходах, связанных с деятельностью предприятия, можно заявить к вычету.

В декларации по НСО расчет выполняется следующим образом:

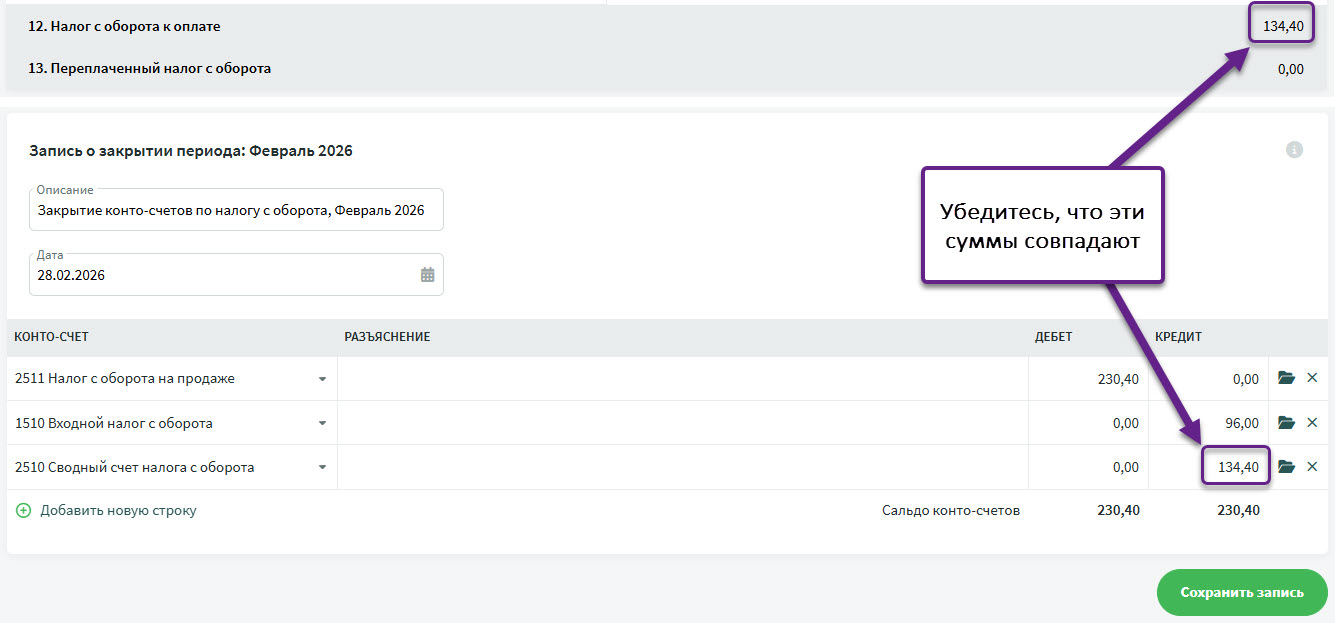

НСО с продаж – входной НСО = НСО к уплате (или переплата по НСО).

Примеры записей по счетам продажи и счетам закупки

Пример записи счета продажи (продажа товаров):

Пример записи по счету закупки (покупка услуги у плательщика НСО в Эстонии):

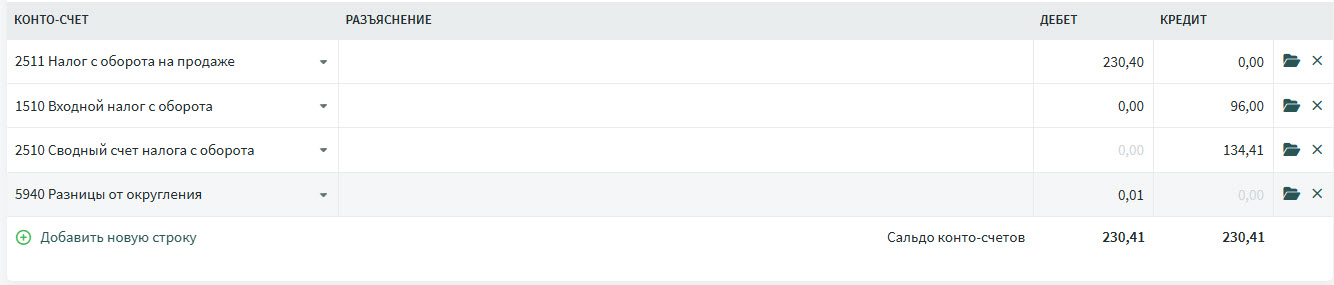

Запись закрытия находится в отчете по НСО за соответствующий месяц. Этой записью обнуляются счета НСО с продаж и входного НСО, а сумма НСО к уплате за период или переплата по НСО отражается на сводном конто-счете НСО.

При действующей ставке налога (24%) разница иногда может достигать примерно 5 евро. Все зависит от сумм счетов и их количества. Для проверки можно экспортировать рапорт по НСО (Рапорты -> Рапорт по НСО) и, используя формулы в Excel, выполнить контрольную сверку суммы НСО с продаж.

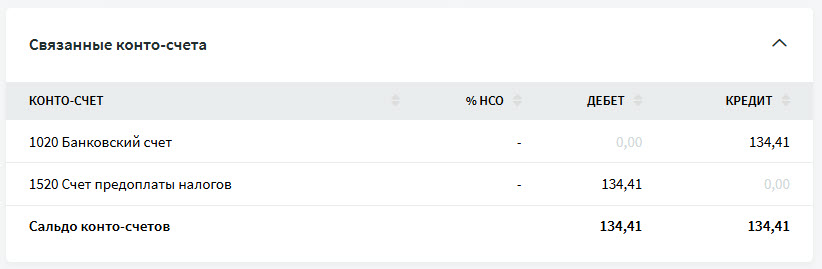

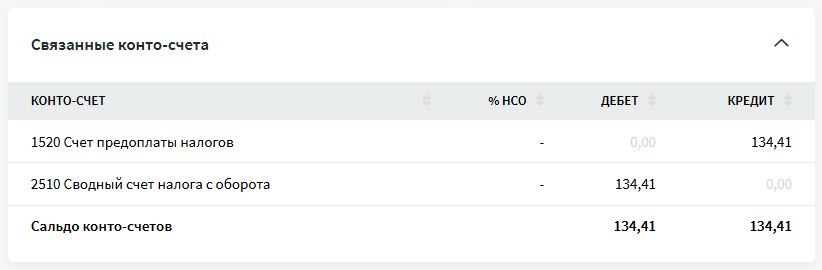

Для отражения этой операции в программе SimplBooks необходимо сделать дополнительную финансовую запись между счетом предоплаты налогов и сводным конто-счетом НСО.

В случае возникновения дополнительных вопросов напишите нам по адресу support@simplbooks.ee

Оставить комментарий?