NB! Juhul kui teie ettevõte ei ole käibemaksukohustuslane, siis ei ole teil alust ei müügiarvetel ega ostuarvetel käibemaksu kajastada ning puudub vajadus käibemaksu kohta arvestuse pidamiseks ning deklareerimiseks.

Ka Ettevõtte profiilil tuleb teha vastav märge.

Ka Ettevõtte profiilil tuleb teha vastav märge.

Müügiarvetel kajastatakse müügi käibemaksu, mis on kohustus maksuameti ees.

Ostuarvetel kajastub sisendkäibemaks, mida on õigus ettevõtlusega seotud kulude korral maksuametilt tagasi küsida.

Käibedeklaratsioonil toimub arvutuskäik:

müügi käibemaks – sisendkäibemaks = tasumisele kuuluv käibemaks (või käibemaksu ettemaks)

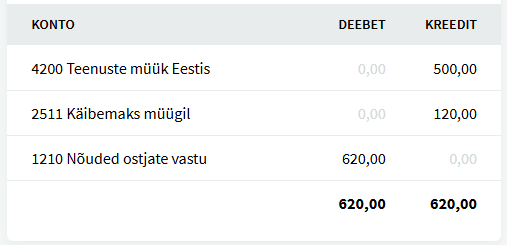

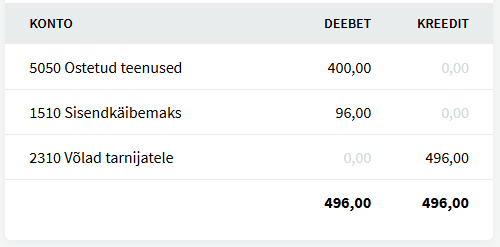

Müügi- ja ostuarvete kannete näited

Müügiarve kande näide (kauba müük):

Ostuarve kande näide (Eesti maksukohustuslaselt teenuse ost):

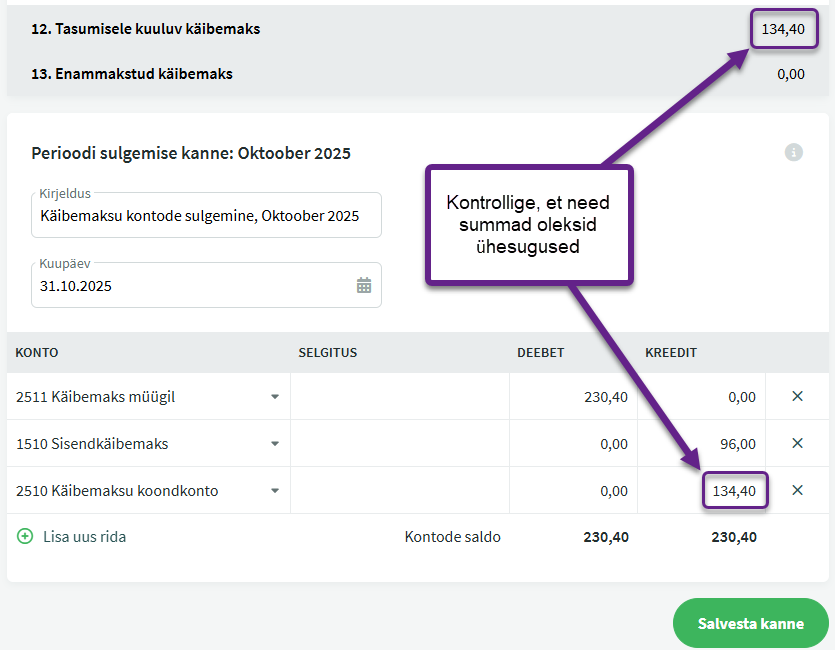

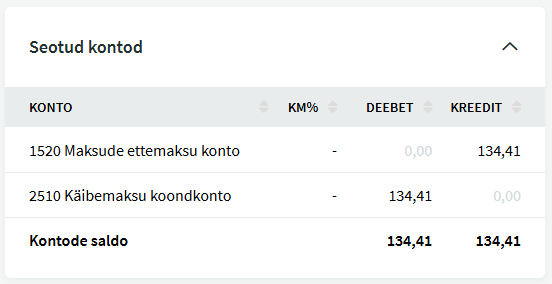

Sulgemiskanne on vastava kuu käibemaksu aruande juures. Selle kandega nullitakse ära müügi- ja sisendkäibemaksu kontod ning perioodi tasumisele kuuluv või enammakstud käibemaksu summa kajastatakse käibemaksu koondkontol.

● Mõnikord võib arvutuslike summade ja pearaamatu kannete summade võrdluses tekkida mõningane erinevus, sellisel juhul on vaja jälgida, et käibemaksu koondkontole saaks sama summa, mis EMTA-s esitatud käibedeklaratsioonis. Erinevuse summa lisage ümardamise kontole (5940 Ümardamisvahed). Enamasti suudab süsteem tuvastada erinevuse summa ja lisab automaatselt ümarduse.

● Mõnikord võib arvutuslike summade ja pearaamatu kannete summade võrdluses tekkida mõningane erinevus, sellisel juhul on vaja jälgida, et käibemaksu koondkontole saaks sama summa, mis EMTA-s esitatud käibedeklaratsioonis. Erinevuse summa lisage ümardamise kontole (5940 Ümardamisvahed). Enamasti suudab süsteem tuvastada erinevuse summa ja lisab automaatselt ümarduse.Hetkel kehtiva maksumäära (24%) puhul võib juhtuda, et erinevus võib olla ka suurusjärgus 5 eurot. Kõik sõltub sellest, mis summades ja kui kui palju on arveid. Kontrollimiseks on võimalik eksportida KM raport (Raportid -> KM raport) ja pannes Excelis valemid sisse, teha kontroll müügi käibemaksu summa võrdluseks.

Tähtis Perioodi sulgemise kannet ei tohi eraldi käsitsi koostada, sellisel juhul ei näe te hiljem andmeid kontrollides aruandes õigeid tulemusi.

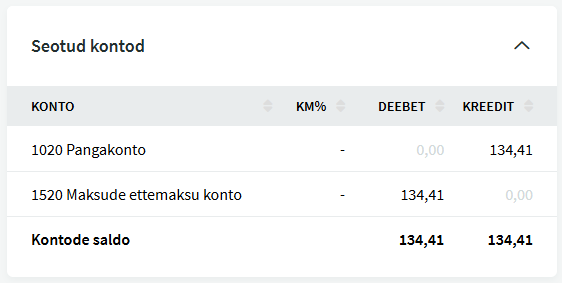

● Kui olete pärast deklaratsiooni esitamist teinud pangaülekande maksuameti kontole, siis selle kohta tuleb süsteemi sisestada finantskanne. Seda saab teha Raamatupidamine -> Kanded alt vajutades kannete nimekirja üleval paremas nurgas asuvat nuppu Uus kanne või salvestada kanne pangaimpordi käigus.

Täiendavate küsimuste korral kirjutage meile support@simplbooks.ee

Teie tagasiside on meile oluline - Kirjuta kommentaar: