Kapitalirendi tingimustel soetatakse enamasti vara, mis jääb ettevõtte kasutusse pikemaks perioodiks ning võetakse arvele põhivarana.

Käesolevas juhendis on kirjeldatud olukorda, kus sisendkäibemaksu tasumine liisingettevõttele on lükatud edasi (liisingettevõttega kokkuleppel).

Näites kasutatud andmed:

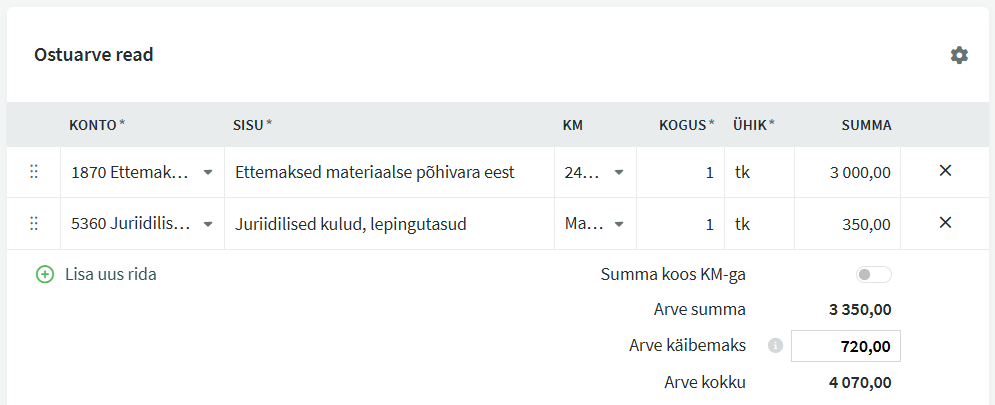

- Vara kogusumma 25 000 eurot + 24% km (6 000)

- Esimene sissemakse 3 000 eurot + km (720)

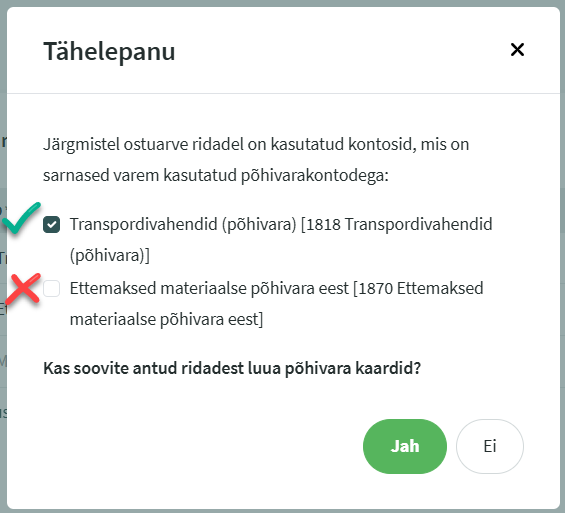

Tähtis Arve salvestamisel ärge lubage põhivarakaardi loomist!

Tähtis Arve salvestamisel ärge lubage põhivarakaardi loomist!Teisele reale valige konto 1870 Ettemaksed materiaalse põhivara eest (KM liigiks “24% Põhivara soetamine”) ja tasutud esimese sissemakse summa miinusega.

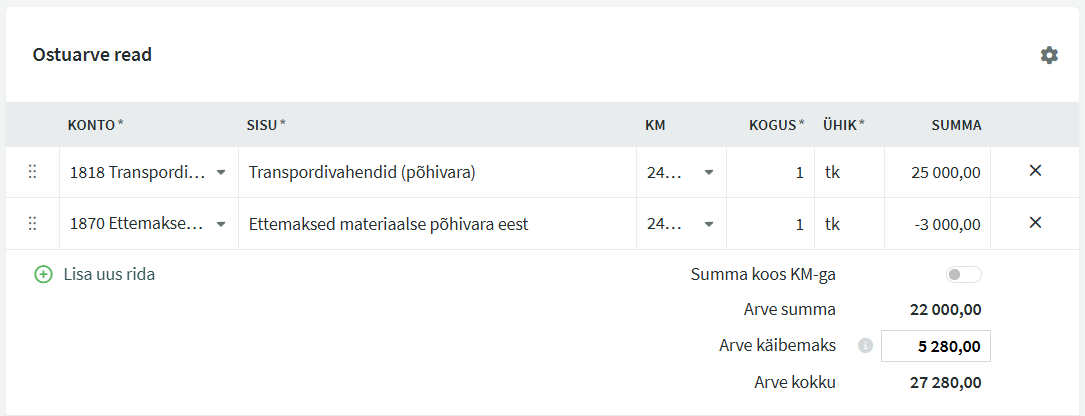

Arve salvestamisel lubage koostada põhivarakaart ainult esimesele reale, kus põhivara kogusumma ja eemaldage märge 1870 konto valiku juurest.

Arve salvestamisel lubage koostada põhivarakaart ainult esimesele reale, kus põhivara kogusumma ja eemaldage märge 1870 konto valiku juurest.

Vaatake põhivarakaardil üle amortisatsiooni kontod, amortisatsioonimäär ja vajadusel tehke muudatused.

Kui eraldi ostuarvet ei ole, siis on alusdokumendiks kapitalirendi leping koos maksegraafikuga. Põhivara kohta saab lähemalt lugeda juhendist Põhivara arvele võtmine.

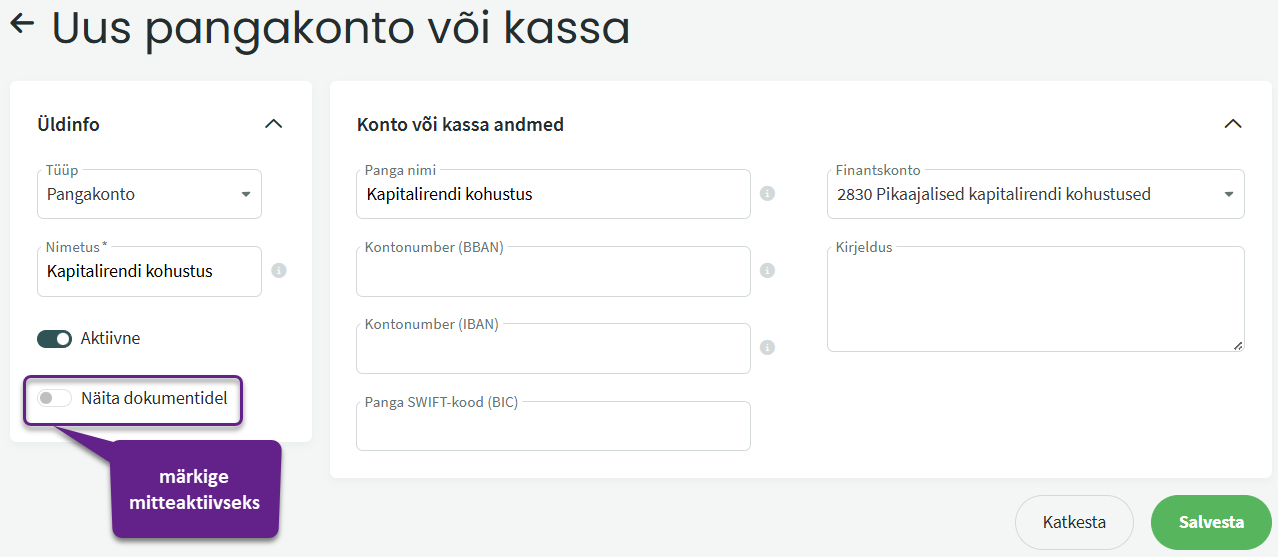

“Näita dokumentidel” valik muutke kindlasti mitteaktiivseks.

Märkige arve makstuks kasutades loodud kontot “Kapitalirendi kohustus” .

Selle makseviisi kasutamisel koostatakse finantskanne, millega vähendatakse kontot 2310 Võlad tarnijatele ning võetakse bilanssi pikaajaline kapitalirendi kohustus.

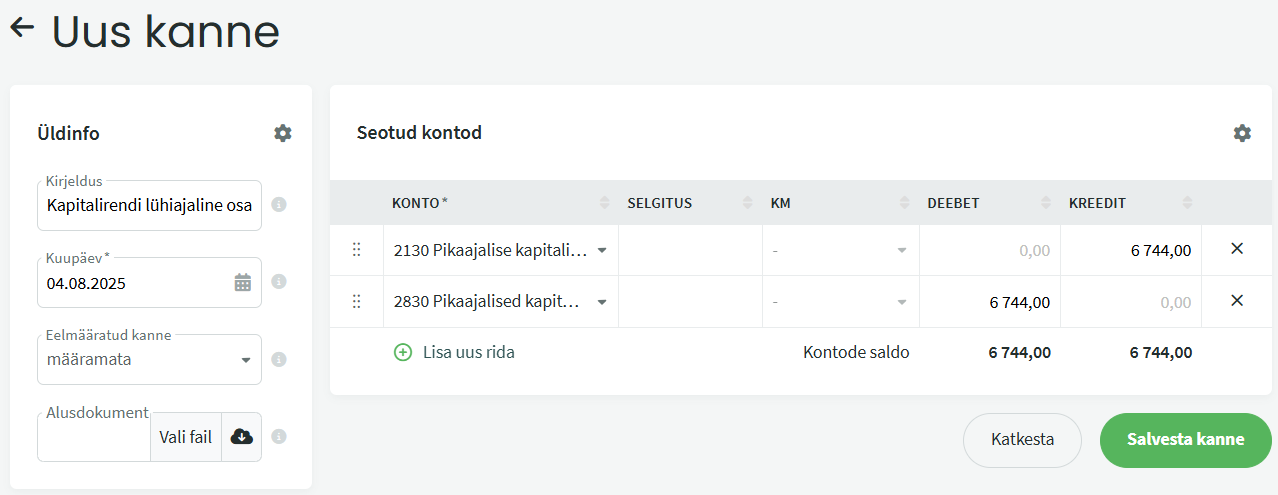

Kapitalirendi lühiajalise kohustuse eraldamiseks tuleb teha finantskanne. Esimene kanne tuleks teha kapitalirendi lepingu kuupäevaga ja lühiajalise osana kajastada sellel majandusaastal tagasimaksmisele kuuluv põhiosa summa ja periodiseeritud käibemaksu summa.

Käesoleva näite puhul on pikaajaline kohustus summas 22 000. Sellest lühiajalise kohustusena makstakse majandusaastal tagasi 6 744 eurot, mis koosneb põhiosa maksetest 1 464 eurot (4*366) ja periodiseeritud käibemaksust 5 280 eurot.

Iga majandusaasta lõpus tuleb teha pikaajalise kohustuse lühiajaliseks kandmise kanne, kuni pikaajalise kohustuse lõppemiseni.

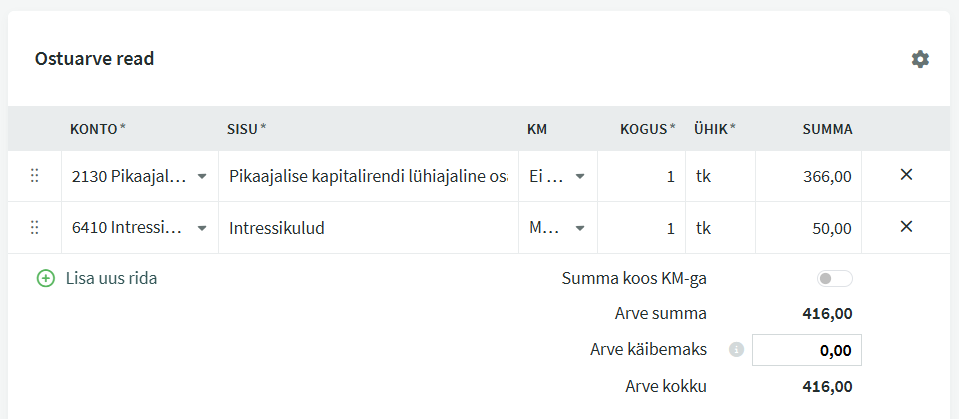

Igakuised arved sisestage ostuarvetena. Põhiosa summa kontoks valige lühiajalise kapitalirendi kohustuse konto (2130), sellega väheneb kohustus liisinguandja ees. Intressikulud on perioodi kulud, mille kulukontoks sobib 6410 Intressikulud.

Põhiosa maksete rea käibemaksu liigiks valige “Ei ole käive” ja intressikulude käibemaksu liigiks “Maksuvaba käive”.

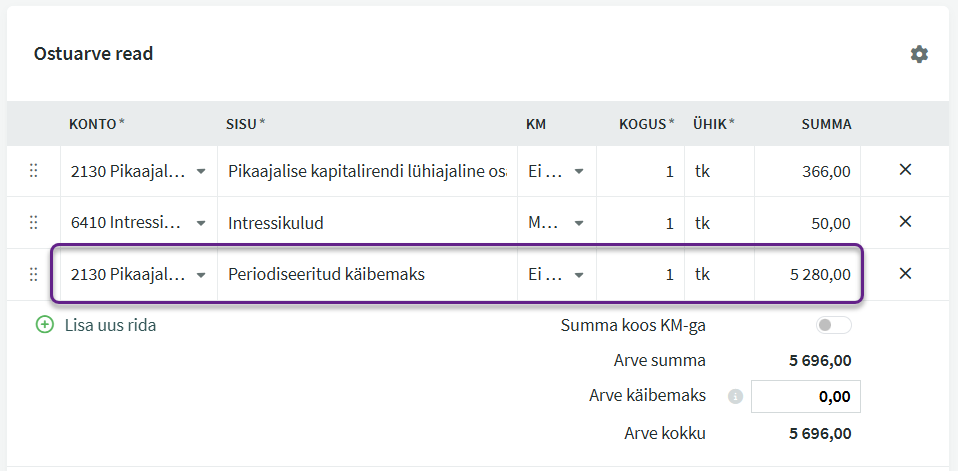

Kui jõuab kätte aeg käibemaks tasuda, siis on liisingu saadetud arvel rida “Periodiseeritud käibemaks”. Selle rea kontoks tuleb samuti valida 2130 Pikaajalise kapitalirendi lühiajaline osa ja käibemaksu liigiks “Ei ole käive”.

Täiendavate küsimuste korral kirjutage meile support@simplbooks.ee

Teie tagasiside on meile oluline - Kirjuta kommentaar: