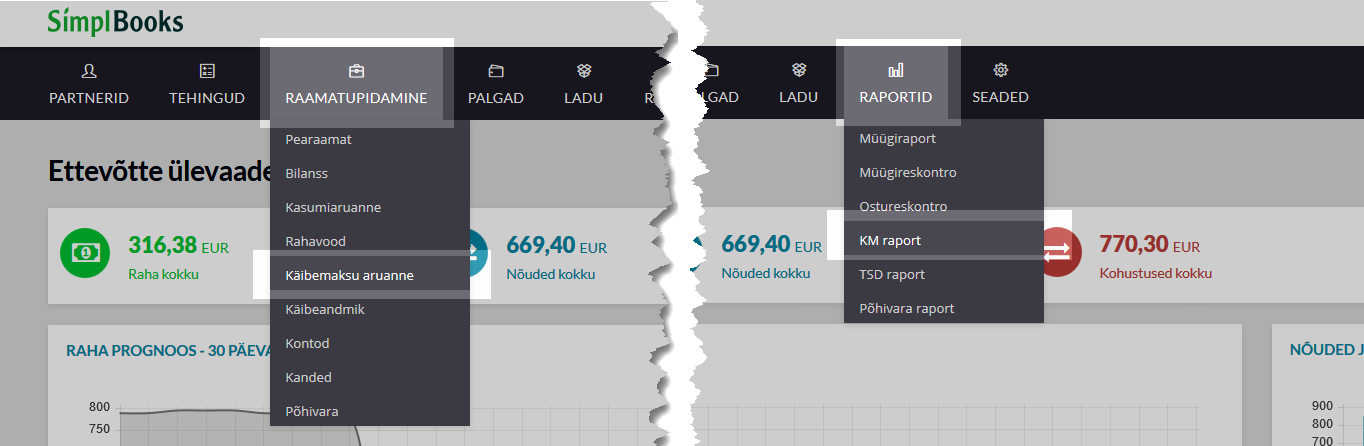

Et KM raportis (“Raportid -> KM raport“) ja käiebemaksu aruandes (“Raamatupidamine -> käibemaksu aruanne“) tekkivaid erinevusi paremini mõista selgitan kõigepealt, millistel alustel kumbki aruanne/raport koostatakse.

Siit tulenevalt toon välja mõned tihemini esinevad põhjused, miks nimetatud aruanded erinevaid numbreid võivad näidata:

1) Osa käibemaksu arvestust mõjutavaid tehinguid on süsteemi kantud pearaamatu kannetena (nt impordi käibemaks), mistõttu need tehingud ei kajastu “KM raport” all.

2) Kui müügikäibemaks erineb mõne sendi võrra, siis on tegemist erinevast arvutuskäigust tingitud ümardamise erinevusega ning see tuleks pearaamatu kandega vastavale kontole kanda.

3) Kui käibemaksu aruanne on korrektselt seadistatud kajastama pöördmaksustamise alla kuuluvaid EL ostutehinguid, siis erineb nii müügikäibemaks kui mahaarvamisele kuuluv sisendkäibemaks käibemaksu aruandes arvestusliku käibemaksu summa võrra KM raporti summadest.

Kui eelnevad punktid erinevust ei selgita, siis tuleks perioodi jooksul toimuvaid tehinguid põhjalikumalt uurida ning võrrelda nt müügitulu konto liikumisi pearaamatus KM raporti müügiarvete nimekirjaga samas perioodis.

Teie tagasiside on meile oluline - Kirjuta kommentaar: