SimplBooks tarkvara kasutamise ajal soetatud põhivara võetakse arvele ostuarve kaudu. Erandiks on olukorrad, kus ühe põhivara maksumus kujuneb mitme ostuarve alusel. Sellisel juhul võib olla otstarbekam koostada eraldi põhivarakaart.

● Enne SimplBooksiga liitumist soetatud põhivara saab arvele võtta vastavalt juhendile:: Kuidas olemasolevat põhivara SimplBooksi üle tuua?Amortisatsiooni arvestuse reeglid (nt millal arvestus algab ja kui sageli koostatakse kulukanded) saab seadistada menüüs Seaded -> Keskkonna seaded -> Põhivara seaded.

Need seaded tuleks üle vaadata enne põhivara ostuarve sisestamist.

Põhivara soetamise ostuarve sisestamisel tuleb ostuarve reale valida konto seeriast 18xx. Need kontod on SimplBooksis mõeldud materiaalse põhivara jaoks. Põhivara akumuleeritud kulumi kontod kuuluvad 185x seeriasse. Amortisatsiooni kulukontod kuuluvad 57xx seeriasse.

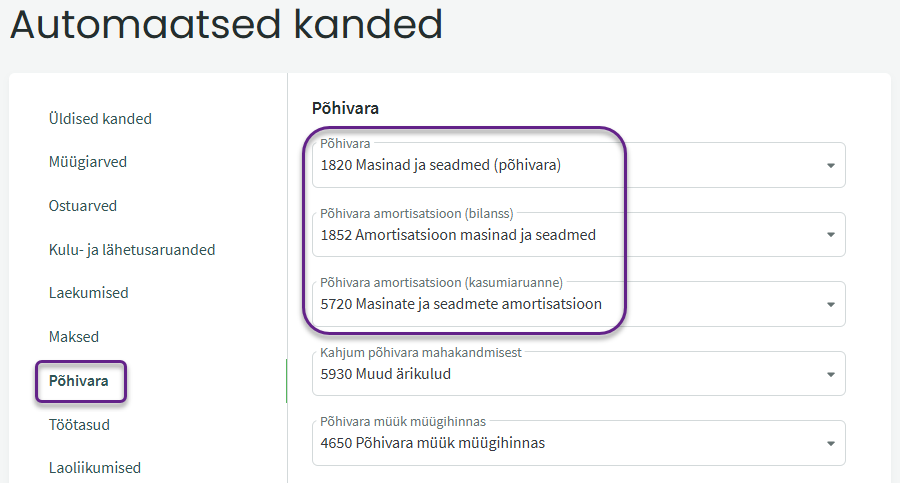

Menüüs Seaded -> Automaatsed kanded -> Põhivara saab määrata ettevõttes kasutatavad põhivaraga seotud põhikontod. Need seaded lihtsustavad eelkõige amortisatsioonikontode määramist põhivarakaardil.

Ostuarve sisestage tavapärastelt Tehingud -> Ostuarved -> Uus ostuarve

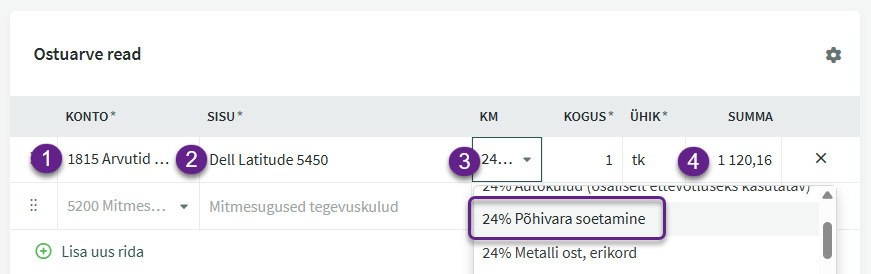

Kulukonto asemel kasutage ostuarve real põhivara kontot 18xx seeriast. Konto leidmiseks piisab, kui hakkate trükkima 18 – seejärel kuvatakse kõik vastava algusega kontod ning saate valida ostetud põhivaraga sobiva konto. Eelnevalt saate need kontod soovi üle vaadata Raamatupidamine -> Kontod nimekirjas.

- Konto – valige põhivara konto (18xx seeriast)

- Sisu – sisestage põhivara nimetus. Nimetus kuvatakse põhivarakaardil, seetõttu kirjeldage põhivara võimalikult täpselt.

- Käibemaksu liik – valige käibemaksu liik 24% Põhivara soetamine

- Summa – sisestage soetusmaksumus ilma käibemaksuta

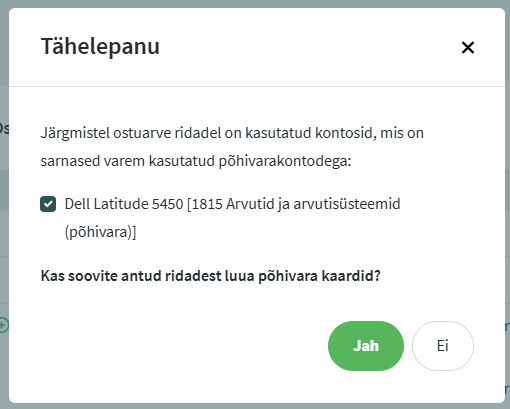

Kui kõik andmed on sisestatud, vajutage nuppu “Salvesta ostuarve”. Süsteem pakub ostuarve salvestamisel automaatselt ka uue põhivara kaardi loomist.

Vaadake avanenud modalis andmed veel kord üle ning kinnitage põhivarakaardi koostamise soov, klõpsates “Jah“.

Kui põhivarakaardi loomine õnnestus, lisandub ostuarvele paneel “Seotud põhivara“. Põhivara nimetuse rea lõpus on luubi ikoon, millel klõpsates avatakse põhivarakaardi vaade.

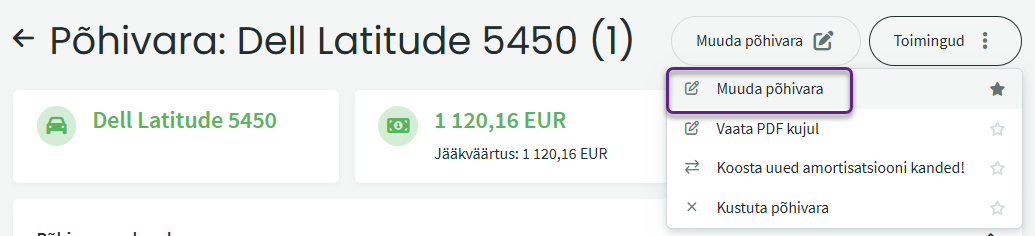

Kontrollige amortisatsioonimäära ja amortisatsiooni kontosid ning vajadusel avage põhivarakaart muutmiseks. Selleks valige “Toimingud” nupu menüüst “Muuda põhivara“

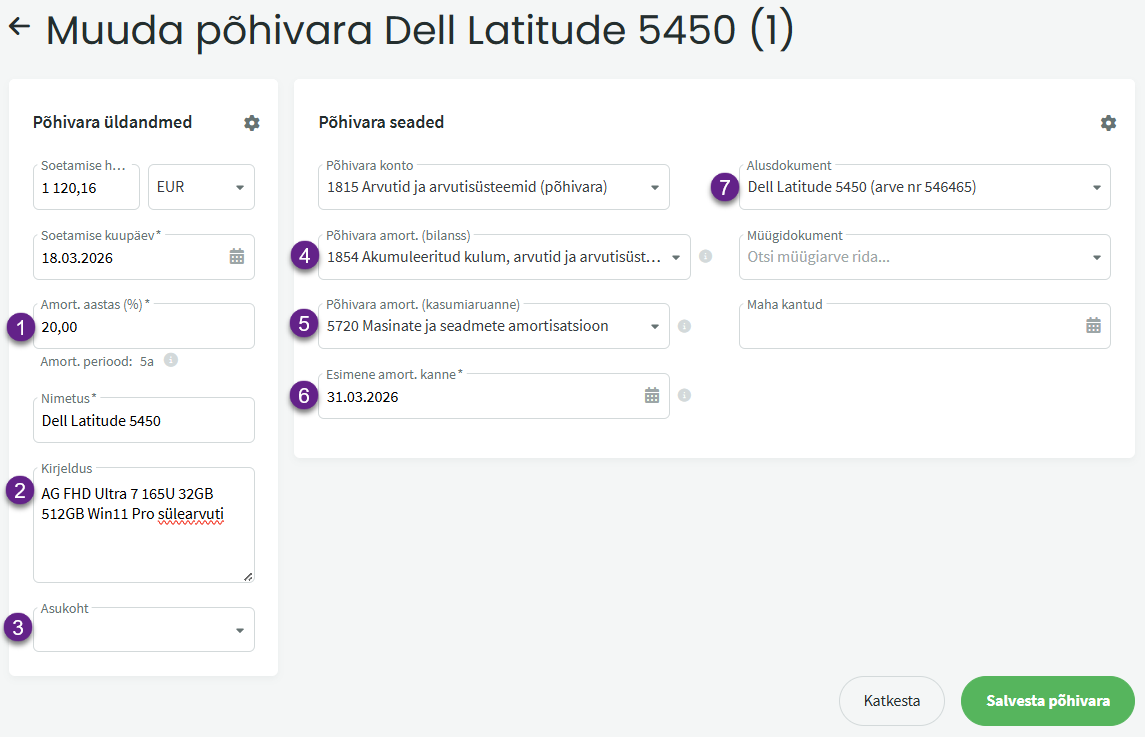

- Amort. aastas – aastane amortisatsioonimäär, mis sõltub vara kasutuseast (nt kui vara kasutusiga on 5 aastat, siis tuleb siia sisestada 20% ehk arvutus: 100% / 5 a = 20%).

- Kirjeldus – täiendav info põhivara kohta, mida ei ole otstarbeks nimetusse lisada.

- Asukoht – vabatekstiväli põhivara asukoha või vastutava isiku märkimiseks. Samuti saab seda välja kasutada põhivarade grupeerimiseks (nt “Muud masinad ja seadmed”, “Transpordivahendid” jms).

- Põhivara amort. (bilanss) – konto, millel kajastub bilansis akumuleeritud kulum. Vaikimisi on määratud sama konto, mis põhivara automaatsete kannete seadetes.

- Põhivara amort. (kasumiaruanne) – konto, millele kantakse amortisatsioon kasumiaruandes. Vaikimisi on määratud sama konto, mis põhivara automaatsete kannete seadetes.

- Esimene amort. kanne – vaikimisi on selleks soetamise kuu lõpp ja arvestus algab soetamise kuupäevast.

- Alusdokument – viide ostuarve reale, mille alusel põhivara kaart koostati. Seni kuni põhivarakaart on ostuarve reaga seotud, ei saa muuta näiteks põhivara nimetust, väärtust ega soetamise kuupäeva.

Vajutada nupule “Salvesta põhivara”

Täiendavate küsimuste korral kirjutage meile support@simplbooks.ee

Teie tagasiside on meile oluline - Kirjuta kommentaar: