Начиная пользоваться бухгалтерской программой SimplBooks, следует ввести начальные сальдо как для начинающего, так и для уже действующего предприятия. Пока не будут введены начальные сальдо хотя бы для одного конто-счета, невозможно создать ни одной записи. Если начальные сальдо неизвестны или по иной причине равны нулю, то следует все же ввести как минимум в один конто-счет начальное сальдо, суммой которого может быть ноль.

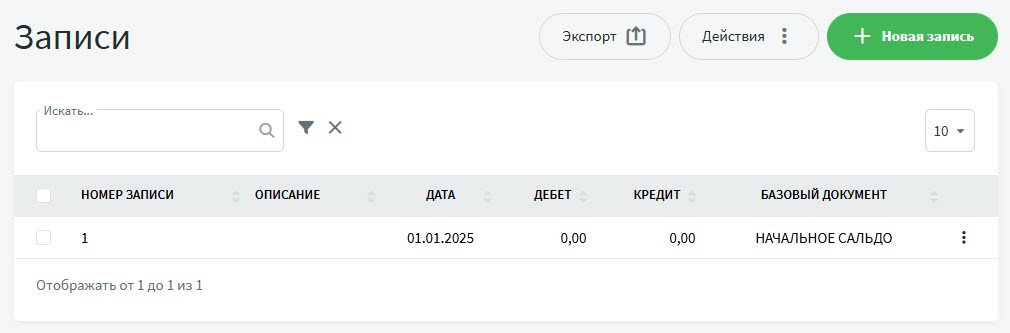

1 При создании среды для компании система SimplBooks автоматически создаёт запись начальных сальдо конто-счетов. Запись находится в разделе бухгалтерии: Бухгалтерия -> Записи, в столбце «Базовый документ» указана информация «НАЧАЛЬНОЕ САЛЬДО».

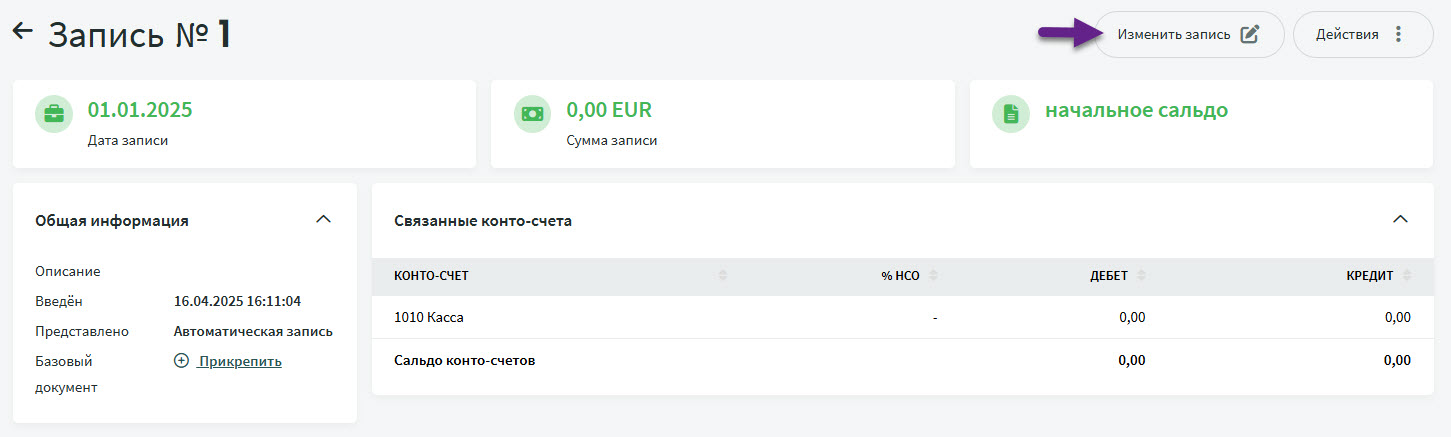

2 Откройте (нажмите на) запись и затем под «Действиями» выберете «Изменить запись».

2 Откройте (нажмите на) запись и затем под «Действиями» выберете «Изменить запись».

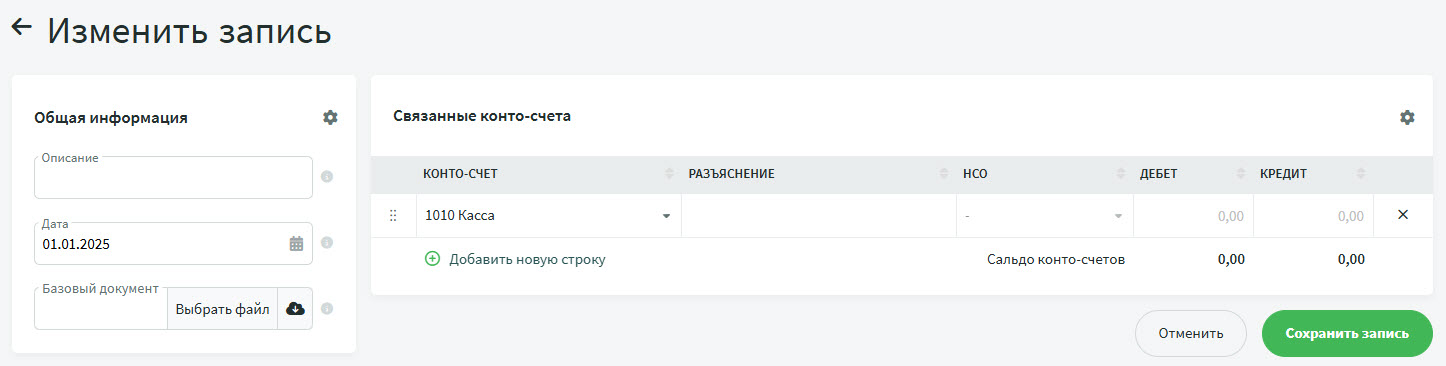

3 Проверьте и при необходимости измените дату начальных сальдо. Если предприятие действующее, введите дату начальных сальдо в зависимости от того, когда вы хотите начать учет в SimplBooks. Поле описания заполнять не обязательно, но рекомендуется написать там «Начальное сальдо xx.xx.202x».

3 Проверьте и при необходимости измените дату начальных сальдо. Если предприятие действующее, введите дату начальных сальдо в зависимости от того, когда вы хотите начать учет в SimplBooks. Поле описания заполнять не обязательно, но рекомендуется написать там «Начальное сальдо xx.xx.202x».

4 Если действующее предприятие начинает работу в SimplBooks в середине финансового года, то начинать работу целесообразно с первого числа месяца, при этом датой начальных сальдо является данные последнего числа предыдущего месяца (например, начало работы 01.09.20хх, дата начальных сальдо — 31.08.20хх).

5 При начале работы в середине финансового года необходимо вводить начальные сальдо конто-счетов как баланса, так и отчета о прибыли.

● При вводе начальных сальдо конто-счетов нельзя использовать конто-счет «3700 Прибыль (убыток) за отчетный год» и вводить данные на этот конто-счет. Конто-счет 3700 — это исключительный конто-счет, на который система рассчитывает текущую прибыль/убыток, и использовать его в записи начальных сальдо нельзя. Прибыль/убыток за отчетный год автоматически рассчитается по сальдо конто-счетов доходов и расходов.

6 При начале работы с начала финансового года датой входящих остатков считается дата начала финансового года предприятия. Если финансовый год отличается от календарного года, в настройках среды также необходимо внести соответствующее изменение.

7 В начале финансового года вводятся начальные остатки только по счетам баланса. В конце финансового года прибыль отчетного года отображается отдельной строкой. При вводе начальных сальдо в SimplBooks сложите прибыль/убыток предыдущих периодов и прибыль/убыток за отчетный год и введите всю сумму на конто-счет «3600 Нераспределенная прибыль (убыток) прошлых периодов».

8 Чтобы добавить новую строку, нажмите кнопку «Добавить новую строку», выберите соответствующий конто-счет и введите сумму.

9 Запись начальных сальдо можно сохранить с несбалансированными суммами и добавлять остатки конто-счетов по очереди до тех пор, пока все начальные сальдо не будут введены и запись не будет сбалансирована.

10 В SimplBooks нельзя ввести сумму с минусом. Вместо этого укажите сумму на противоположной стороне конто-счета. Например, сумму накопленной амортизации основного имущества укажите в кредите, тогда в балансе эта сумма корректно отобразится со знаком минус.

● Остатки по всем конто-счетам вводятся в одну запись начальных сальдо. Когда остатики всех конто-счетов, использованных в предыдущем периоде, будут введеныы, запись должна быть сбалансирована. Это является предварительным условием для того, чтобы баланс сошелся.

Далее в начальные остатки необходимо внести следующее:

1. Перенос дебиторской и кредиторской задолженности из прошлых периодов

2. Перенос существующего основного имущества

3. Введение начального состояния склада

Если у вас возникнут дополнительные вопросы, напишите нам на support@simplbooks.ee

Оставить комментарий?